Lavatrice e lavastoviglie svolgono un grandissimo aiuto nelle faccende domestiche, ma richiedono un dispendio energetico molto importante. Fortunatamente ci sono diverse piccole azioni che consentono risparmi significativi.

1 – La prima regola è riempire sempre al massimo la lavatrice e la lavastoviglie e se vengono riempite solo per metà, usare l’opzione “mezzo carico” o “risparmio”.

LAVASTOVIGLIE

2 – Per mantenere alta l’efficienza dell’apparecchio è consigliabile una periodica manutenzione. In particolare i forellini dei bracci rotanti devono rimanere liberi e il filtro va lavato spesso per evitare che resti otturato. Fai attenzione a che sia sempre presente il sale nell’apposito contenitore della lavastoviglie per mantenere efficiente l’addolcitore. Si riduce così la durezza dell’acqua, evitando la formazione di calcare che, depositato sulle resistenze e accumulato sulle parti meccaniche, può provocare un aumento dei consumi e un cattivo funzionamento dell’elettrodomestico.

3 – Utilizza cicli di lavaggio economici o rapidi a basse temperature, in modo da non superare i 50°C. Quando fai uso della lavastoviglie scegli il lavaggio rapido ed economico (temperature e durata minore), avendo cura di asportare prima i residui di cibo con un risciacquo rapido a mano.

4 – E’ importante prestare attenzione alla classe energetica: sostituire una lavastoviglie in classe G con una nuova in classe A diminuisce i consumi di energia elettrica del 50% e anche quelli di acqua in maniera rilevante. In generale la sostituzione di un elettrodomestico acquistato 10 anni fa con uno nuovo di classe A+++ fa ridurre i consumi elettrici del 50%.

5 – Non serve utilizzare dosi eccessive di detersivo, non migliorano il lavaggio e aumentano l’inquinamento.

6 – La tua lavastoviglie può essere alimentata direttamente con l’acqua calda, attaccando il tubo di carico all’acqua calda invece che alla fredda evitando di riscaldare l’acqua con una resistenza elettrica: soluzione sicuramente vantaggiosa se l’acqua dell’appartamento viene riscaldata a gas o da un impianto solare termico.

7 – Quando acquisti la lavastoviglie è importante scegliere il modello con la capacità realmente adatta alle esigenze (fino a due persone, da 8 a 10 posate; per più di tre persone, 11 posate e oltre). Una lavastoviglie con capacità maggiore rispetto a quanto ti è necessario, rischia di essere utilizzata semivuota con sprechi di acqua, elettricità e detersivo.

8 – Evita di ricorrere all’asciugatura con aria calda: si risparmia il 45% di energia su un ciclo completo aprendo lo sportello e lasciando che le stoviglie si asciughino da sé.

9 – Esistono soluzioni innovative con sistemi di gestione dell’acqua che permettono di lavare ogni giorno le stoviglie con un ottimo risultato e a basso consumo d’acqua: solo 6 litri. Inoltre le nuove tecnologie con doppi sensori regolano acqua, temperatura e tempo in base allo sporco effettivo risparmiando fino al 50% delle risorse.

LAVATRICE

10 – La lavatrice è responsabile di una quota consistente del consumo di energia elettrica perché il riscaldamento dell’acqua avviene tramite una resistenza elettrica. Quando acquisti la lavatrice, valuta quelle che possono essere alimentate direttamente da acqua calda. Questa soluzione è conveniente se l’acqua dell’appartamento viene riscaldata a gas o con un impianto solare termico. Oltre a risparmiare energia elettrica si accorciano i tempi di lavaggio perché non bisogna aspettare che l’acqua raggiunga la temperatura di esercizio.

11 – I programmi ad alte temperature (90°C) richiedono più energia e più detersivo perché spesso prevedono anche la fase di prelavaggio. Preferisci i programmi di lavaggio a temperature non elevate (30-40°C), costano in media 23 centesimi in meno. Inoltre ripetuti cicli di lavaggio ad alta temperatura deteriorano in fretta la biancheria.

12 – Evita il prelavaggio. Le lavatrici moderne consentono di rinunciare al prelavaggio, riducendo il consumo energetico del 15%.

13 – Utilizza l’asciugatrice solo quando non è possibile farne a meno. Ogni volta che la usi produci più di 3 kg di emissioni di CO2. Facendo asciugare i tuoi vestiti in maniera naturale rispetti l’ambiente e li farai durare di più.

14 – Stira tutti i tuoi vestiti in una volta sola. Così risparmierai l’energia necessaria per riscaldare il ferro da stiro ogni volta che lo accendi.

15 – Non serve utilizzare dosi eccessive di detersivo, non migliorano il lavaggio e aumentano l’inquinamento. Le lavatrici più moderne pesano il carico e indicano la quantità di detersivo sufficiente per il programma scelto.

Se vuoi invece intervenire sulla tua casa, ecco i contatti dello Sportello:

0432 163 62 75 sportelloenergia@ape.fvg.it

Tra gli interventi incentivati dal Conto Termico 2.0 vi è anche la sostituzione parziale o integrale dell’impianto esistente con impianti di climatizzazione dotati di generatori di calore alimentati a biomassa, a patto che l’esistente sia alimentato a biomassa, a gasolio, a carbone o a olio combustibile.

Chi I soggetti possono beneficiare degli incentivi a condizione che:

– siano titolari di diritto di proprietà dell’edificio/immobile ove l’intervento deve essere realizzato;

– abbiano la disponibilità dell’edificio/immobile ove l’intervento deve essere realizzato, in quanto titolari di altro diritto reale o di diritto personale di godimento.

Su quali edifici L’intervento può essere realizzato su edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti di qualsiasi categoria catastale, o di riscaldamento di serre esistenti e fabbricati rurali esistenti. L’immobile deve essere dotato in origine di impianto di riscaldamento.

Quali sono gli interventi Possono accedere al Conto Termico 2.0 i seguenti generatori di calore:

a) caldaie a biomassa di potenza termica nominale inferiore o uguale a 500 kWt;

b) caldaie a biomassa di potenza termica nominale superiore a 500 kWt e inferiore o uguale a 2.000 kWt;

c) stufe e termocamini a pellet;

d) termocamini a legna;

e) stufe a legna.

Per le sole aziende agricole e le imprese operanti nel settore forestale è incentivata, oltre la sostituzione, l’installazione di impianti di climatizzazione invernale dotati di generatori di calore tra quelli sopra elencati.

Nel caso specifico delle serre, di proprietà delle sole aziende agricole, è consentito il mantenimento dei generatori esistenti a gasolio con la sola funzione di backup.

Requisiti tecnici generali – l’installazione deve sostituire parzialmente o integralmente l’impianto di climatizzazione invernale già presente. La sostituzione parziale è ammessa solo nel caso di un impianto pre-esistente dotato di più generatori di calore;

– la messa a punto e l’equilibratura del sistema di distribuzione, regolazione e controllo, ove applicabile;

– l’installazione su tutti i corpi scaldanti di elementi di regolazione di tipo modulante agente sulla portata, tipo valvole termostatiche a bassa inerzia termica, a esclusione di alcuni casi specifici (ad esempio nel caso di termocamini e stufe);

– l’installazione di efficaci sistemi di contabilizzazione individuale dell’energia termica utilizzata per la conseguente ripartizione delle spese, nel caso di impianti centralizzati a servizio di molteplici unità immobiliari e/o edifici;

– per gli interventi con potenza termica utile superiore a 200 kWt è obbligatoria l’installazione di sistemi di contabilizzazione del calore e la comunicazione al GSE delle misure dell’energia termica annualmente prodotta dagli impianti e utilizzata per coprire i fabbisogni termici;

– almeno una manutenzione biennale obbligatoria per tutta la durata dell’incentivo, effettuata sul generatore di calore e sulla canna fumaria. Il soggetto che presenta richiesta di incentivo deve conservare gli originali dei certificati di manutenzione.

Requisiti specifici a) Caldaie a biomassa di potenza termica nominale inferiore o uguale a 500 kWt:

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 303-5 classe 5;

– rendimento termico utile (%) non inferiore a 87+log(PN), dove PN è la potenza nominale dell’apparecchio;

– emissioni in atmosfera non superiori a quanto richiesto;

– installazione di un sistema di accumulo termico dimensionato secondo precise specifiche;

– il pellet utilizzato deve essere certificato da un organismo di certificazione accreditato che ne certifichi la conformità alla norma UNI EN ISO 17225-2;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera.

b) Caldaie a biomassa di potenza termica nominale superiore a 500 kWt e inferiore o uguale a 2.000 kWt:

– rendimento termico utile non inferiore all’89%;

– emissioni in atmosfera non superiori a quanto richiesto;

– il pellet utilizzato deve essere certificato da un organismo di certificazione che ne certifichi la conformità alla norma UNI EN ISO 17225-2;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera;

– per le caldaie automatiche prevedere un volume di accumulo tale da garantire un’adeguata funzione di compensazione di carico.

c) Stufe e termocamini a pellet:

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 14785;

– rendimento termico utile maggiore dell’85%;

– emissioni in atmosfera non superiori a quanto richiesto;

– il pellet utilizzato deve essere certificato da un organismo di certificazione che ne certifichi la conformità alla norma UNI EN ISO 17225-2.

d) Termocamini a legna:

– siano installati esclusivamente in sostituzione di camini o termocamini, sia a focolare aperto che chiuso, o stufa a legna, indipendentemente dal fluido termovettore;

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 13229;

– rendimento termico utile maggiore dell’85%;

– emissioni in atmosfera non superiori a quanto richiesto;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera.

e) Stufe a legna:

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 13240;

– rendimento termico utile maggiore dell’85%;

– emissioni in atmosfera non superiori a quanto richiesto;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera.

Documentazione necessaria per l’accesso all’incentivo – se potenza termica nominale ≤ 35 kW, è sufficiente una certificazione del produttore degli elementi impiegati che attesti il rispetto dei requisiti minimi;

– se potenza termica nominale > 35 kW, è necessaria l’asseverazione di un tecnico abilitato più una certificazione del produttore degli elementi impiegati che attesti il rispetto dei requisiti minimi;

– nel caso di installazione di generatori di calore a biomassa aventi potenza termica nominale maggiore o uguale a 100 kW, relazione tecnica di progetto, timbrata e firmata dal progettista, corredata degli schemi funzionali d’impianto;

– documentazione fotografica attestante l’intervento, raccolta in documento elettronico in formato PDF con un numero minimo di 8 foto riportanti:

– le targhe dei generatori sostituiti e di quelli installati;

– i generatori sostituiti e installati;

– la centrale termica, o il locale di installazione, ante-operam (presente il generatore sostituito) e post-operam (presente il generatore installato);

– le valvole termostatiche o il sistema di regolazione modulante della portata;

– vista d’insieme del sistema di accumulo termico se installato. È possibile omettere le fotografie delle targhe dei generatori sostituiti in caso di assenza delle targhe stesse, per apparecchi domestici a biomassa (stufa a legna o a pellet, termocamino) installati prima dell’entrata in vigore dell’obbligo di apporre la targa del generatore, nonché nel caso di manufatti artigianali costruiti in loco o di caminetti aperti. In sostituzione della foto della targa del generatore sostituito va allegata, integrandola nel documento elettronico in formato PDF in luogo della foto mancante, un’autodichiarazione del soggetto responsabile attestante la potenza del generatore stesso.

Documentazione da conservare – scheda tecnica del produttore del generatore di calore e dei sistemi di termoregolazione o valvole termostatiche, se di nuova installazione;

– certificato del corretto smaltimento del generatore di calore sostituito o un documento analogo attestante che il generatore è stato consegnato a un apposito centro per lo smaltimento. Nel caso in cui l’intervento di sostituzione del generatore di calore riguardi un camino aperto, salvo il caso in cui la medesima canna fumaria sia utilizzata dal nuovo generatore di calore, in luogo del certificato di smaltimento il soggetto dovrà chiudere in via definitiva, tramite appositi sistemi permanenti, la canna fumaria del camino aperto. In tal caso, deve essere inclusa nella documentazione fotografica e, a prova dell’intervento eseguito, una foto attestante la chiusura permanente della canna fumaria;

– dichiarazione di conformità dell’impianto, ove prevista;

– libretto di centrale/d’impianto, come previsto da legislazione vigente;

– pertinente titolo autorizzativo e/o abilitativo, ove previsto dalla vigente legislazione/normativa nazionale e locale;

– certificati di manutenzione relativi al generatore di calore ed alla canna fumaria (obbligo di effettuare la manutenzione biennale);

– se potenza termica ≥ 100 kWt, relazione tecnica di progetto, timbrata e firmata dal progettista;

– certificazione rilasciata da un organismo accreditato attestante il rispetto dei livelli emissivi;

– fatture intestate al soggetto relative all’acquisto delle biomasse finalizzate all’alimentazione degli impianti incentivati, ad esclusione di quelle autoprodotte, attestanti un consumo di combustibile congruo con la producibilità attesa del generatore nella zona climatica di installazione. Con riferimento al pellet certificato, documentazione fiscale comprovante l’acquisto e riportante, al fine di attestarne la conformità alla norma UNI EN ISO 17225-2;

– autodichiarazione, per i casi di autoproduzione della biomassa, indicante la quantità, espressa in peso, di biomassa autoprodotta impiegata come combustibile, la tipologia (legna, cippato, pellet, ecc.), l’estensione e i riferimenti catastali della superficie boschiva o agricola utilizzata (proprietà, affitto o usufrutto);

– se potenza impianto esistente ≥ 200 kWt, sono richiesti diagnosi energetica precedente e APE post-operam.

Calcolo dell’incentivo L’incentivo non è una percentuale fissa, ma il calcolo avviene in base a una formula che tiene conto di questi parametri: tipologia e potenza dell’apparecchio, zona climatica ed emissioni di particolato in atmosfera.

In ogni caso l’ammontare dell’incentivo non può superare il 65% delle spese sostenute ammissibili.

Nei casi di obbligatorietà, le spese sostenute per la redazione della diagnosi e dell’APE sono incentivate al 100% per le Pubbliche Amministrazioni e al 50% per gli altri soggetti.

Come presentare la domanda La domanda va presentata entro 60 giorni dalla conclusione dei lavori tramite il Portaltermico. A questo link un tutorial molto utile del GSE che illustra la modalità di compilazione: https://goo.gl/bVLBWu Se l’apparecchio è a catalogo, ovvero sono già stati verificati tutti i requisiti dal GSE, l’invio della domanda risulterà molto più spedito.

Se desideri ulteriori chiarimento o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Sulle prestazioni di servizi relativi a interventi di manutenzione straordinaria e ordinaria realizzate sulle unità immobiliari abitative è previsto un regime agevolato che consiste nell’applicazione dell’IVA ridotta al 10%.

Anche la cessione di beni resta assoggettata all’aliquota ridotta, ma solo se la relativa fornitura è posta in essere nell’ambito del contratto di appalto.

Tuttavia sui beni significativi l’aliquota agevolata del 10% si applica solo sulla differenza tra il valore complessivo della prestazione e quello dei beni stessi.

I beni significativi sono:

– ascensori e montacarichi

– infissi esterni e interni

– caldaie

– video citofoni

– apparecchiature di condizionamento e riciclo dell’aria

– sanitari e rubinetteria da bagni

– impianti di sicurezza

La legge di bilancio 2018 fornisce un’interpretazione della norma che prevede l’aliquota Iva agevolata al 10% per i beni significativi, spiegando come individuare correttamente il loro valore quando con l’intervento vengono forniti anche componenti e parti staccate degli stessi beni (si pensi, per esempio, alle tapparelle e ai materiali di consumo utilizzati in fase di montaggio di un infisso). In particolare, viene precisato che la determinazione del valore va effettuata sulla base dell’autonomia funzionale delle parti staccate rispetto al manufatto principale. In sostanza, come l’Agenzia delle Entrate aveva già spiegato nella circolare n. 12/E del 2016, in presenza di questa autonomia i componenti o le parti staccate non devono essere ricompresi nel valore del bene ma in quello della prestazione (e quindi assoggettati ad aliquota Iva ridotta del 10%). Al contrario, devono confluire nel valore dei beni significativi e non in quello della prestazione se costituiscono parte integrante del bene, concorrendo alla sua normale funzionalità. La stessa legge di bilancio ha previsto, inoltre, che la fattura emessa da chi realizza l’intervento deve specificare, oltre all’oggetto della prestazione, anche il valore dei “beni significativi” forniti con lo stesso intervento.

Non si può applicare l’IVA agevolata del 10% a:

– materiali o beni forniti da un soggetto diverso da quello che esegue i lavori;

– materiali o beni acquistati direttamente dal committente;

– prestazioni professionali;

– prestazioni di servizi resi in esecuzione di subappalti alla ditta esecutrice dei lavori.

Per tutti gli altri interventi di recupero edilizio è sempre prevista, senza alcuna data di scadenza, l’applicazione dell’aliquota IVA del 10%.

Si tratta in particolare:

– delle prestazioni di servizi dipendenti da contratti di appalto o d’opera relativi alla realizzazione degli interventi di restauro, risanamento conservativo e ristrutturazione;

– dell’ acquisto di beni, con esclusione di materie prime e semilavorati, forniti per la realizzazione degli stessi interventi di restauro, risanamento conservativo e di ristrutturazione;

– alle forniture dei cosiddetti beni finiti, vale a dire quei beni che, benché incorporati nella costruzione, conservano la propria individualità (per esempio porte, infissi esterni, sanitari, caldaie, eccetera).

L’agevolazione spetta sia quando l’acquisto è fatto direttamente dal committente dei lavori sia quando ad acquistare i beni è la ditta o il prestatore d’opera che li esegue.

Se desideri ulteriori chiarimento o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Lunedì scorso l’Agenzia delle Entrate ha pubblicato la guida aggiornata della detrazione per ristrutturazioni edilizie, dove si legge che anche per il 2018 sarà attiva tra l’altro l’agevolazione per acquirenti e assegnatari di immobili ristrutturati. In questo articolo riportiamo le principali caratteristiche di questa detrazione.

È prevista una detrazione Irpef per l’acquisto di fabbricati, ad uso abitativo, su cui sono stati effettuati interventi di restauro e risanamento conservativo e di ristrutturazione edilizia.

In particolare, la detrazione si applica nel caso di interventi di ristrutturazione riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che provvedono, entro 18 mesi dalla data del termine dei lavori, alla successiva alienazione o assegnazione dell’immobile.

Anche questa detrazione è stata elevata dal 36 al 50% quando le spese per l’acquisto dell’immobile sono sostenute nel periodo compreso tra il 26 giugno 2012 e il 31 dicembre 2018 e spetta entro l’importo massimo di 96.000 euro (invece che 48.000 euro). Dal 2019, la detrazione potrebbe ritornare alla misura ordinaria del 36% su un importo massimo di 48.000 euro.

Vi possono accedere tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef). Hanno diritto a fruire della detrazione, oltre al proprietario, anche il nudo proprietario e il titolare di un diritto reale di godimento sull’immobile (uso, usufrutto, abitazione).

L’incentivo corrisponde a una detrazione dall’Irpef del 50% entro l’importo massimo di 96.000 euro. Indipendentemente dal valore degli interventi eseguiti, la detrazione avviene su un importo forfetario, pari al 25% del prezzo di vendita. La detrazione va sempre ripartita in dieci quote annuali di pari importo. Per avere l’agevolazione non è necessario effettuare i pagamenti mediante bonifico.

Bisogna che siano rispettati i seguenti requisiti:

1) l’acquisto o l’assegnazione dell’unità abitativa deve avvenire entro 18 mesi dalla fine dei lavori;

2) gli interventi devono riguardare l’intero fabbricato;

3) il termine “immobile” deve essere inteso come singola unità immobiliare e l’agevolazione non è legata alla cessione o assegnazione delle altre unità immobiliari, costituenti l’intero fabbricato, così che ciascun acquirente può beneficiare della detrazione con il proprio acquisto o assegnazione.

L’acquirente dell’immobile può beneficiare della detrazione anche per gli importi versati in acconto a condizione che alla data di presentazione della dichiarazione dei redditi siano stati registrati il preliminare di acquisto o il rogito.

Se desideri ulteriori chiarimento o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Home and Building Automation è più conosciuta in Italia come domotica, termine che deriva dall’insieme della parola latina domus (casa) e robotica (disciplina dell’ingegneria che si occupa di studiare i metodi che permettono ad una macchina di realizzare il lavoro umano).

La domotica è quindi la scienza che si occupa delle applicazioni dell’informatica e dell’elettronica all’abitazione.

Si potrebbe anche tradurre come lo sviluppo di tutte quelle tecnologie mirate a migliorare la qualità della vita in tutti i luoghi abitati. Se si parla di Home Automation si fa riferimento alla singola abitazione, se si parla di Building Automation si fa riferimento agli edifici non residenziali, come scuole, ospedali, uffici.

E’ difficile darne una definizione precisa, di seguito si cercherà di spiegare in cosa consiste e perché è vantaggioso il suo utilizzo dal punto di vista del risparmio energetico e non solo.

Nella vita quotidiana siamo sempre più attenti a non sprecare inutilmente energia; primo perché possiamo così risparmiare in bolletta; secondo perchè siamo sempre più sensibili al tema del rispetto per l’ambiente, per cui l’energia risparmiata significa meno inquinamento prodotto in ambiente.

Così se non utilizziamo la luce in una stanza la spegniamo, chiudiamo il rubinetto mentre ci laviamo i denti, spegniamo il condizionatore quando siamo fuori casa. Sono tutti gesti che compiamo noi manualmente.

La domotica ci permette di automatizzare le funzioni degli impianti presenti in una casa ottimizzandone le prestazioni per aumentare i livelli di vivibilità, di comfort e di sicurezza all’interno degli ambienti.

Un esempio che ci può far capire al meglio l’applicazione della domotica è il controllo della climatizzazione dell’abitazione.

E’ costituito da sonde interne, sonde esterne, servocomandi e da una centralina di controllo. I dati rilevati dalle sonde (temperatura, umidità, concentrazione di CO2) sono rielaborati dalla centralina che gestisce i servocomandi di elettropompe, bruciatori, elettrovalvole, in modo tale che negli ambienti interni della casa si mantengano i parametri di comfort prestabiliti, anche suddividendo diverse zone. L’utente finale potrà interagire con il sistema mediante pannelli, dove potrà impostare la temperatura ambiente a proprio piacimento o accendere/spegnere l’impianto. Tutto il sistema è pensato per essere completamente automatizzato.

I vantaggi che si ottengono non sono solo il maggior comfort e una maggiore vivibilità, ma anche il risparmio energetico. L’impianto di climatizzazione infatti è quello maggiormente energivoro e quindi la sua gestione e il suo controllo sono fondamentali per avere un funzionamento e una resa ottimale, in base alle condizioni d’uso che potrebbero mutare.

Nota fondamentale e caratteristica principe dei sistemi automatizzati moderni è la possibilità di essere controllati da remoto via web, permettendo non solo di rilevare i dati di funzionamento e di rilevare eventuali malfunzionamenti, ma anche di regolare i parametri.

Altro esempio sempre “casalingo”, ma che può essere ampliato anche agli edifici non residenziali o comunque di dimensioni maggiori, è il controllo automatizzato delle tapparelle. Sempre tramite delle sonde e dei servocomandi, la centralina di controllo apre, chiude o orienta le tapparelle in base all’irraggiamento presente e alla temperatura interna, permettendo di sfruttare in maniera ottimale la luce solare. Si evita quindi il surriscaldamento nella stagione estiva e si ha l’apporto solare ottimale nella stagione invernale; ovviamente l’automatizzazione si regola anche in base alla diversa incidenza dei raggi solari nell’arco della giornata.

Questo sistema diventa fondamentale se non necessario per i grandi edifici ad uso non residenziale, dove il Building automation rappresenta uno strumento indispensabile per la gestione di tutti gli impianti tecnologici. Rispetto ad un’abitazione infatti ci sono molte più variabili da gestire, perché ad esempio la destinazione d’uso può variare oppure l’affollamento e quindi il controllo da remoto permette di riconfigurare i parametri in maniera ottimale.

L’Europa ha voluto dare una spinta all’efficienza energetica e ai sistemi di Home and Building Automation; infatti nell’articolo 8 della Direttiva 2010/31/CE si legge: “Gli Stati membri promuovono l’introduzione di sistemi di misurazione intelligenti quando un edificio è in fase di costruzione o è oggetto di una ristrutturazione importante (…) Gli Stati membri possono inoltre promuovere, se del caso, l’installazione di sistemi di controllo attivo come i sistemi di automazione, controllo e monitoraggio finalizzati al risparmio energetico.”

A livello nazionale, il decreto ministeriale “Requisiti minimi” del 26/06/2015, per edifici ad uso non residenziale, nel caso di nuove costruzioni o ristrutturazioni importanti, ha richiesto un livello minimo di automazione, corrispondente alla classe B (definita dalla norma UNI EN 15232), per il controllo, la regolazione e la gestione delle tecnologie dell’edificio e degli impianti termici.

Per i privati e le imprese è prevista l’incentivazione tramite l’Ecobonus 2017 per i dispositivi multimediali per il controllo da remoto degli impianti termici; in particolare si parla di dispositivi che permettano la gestione automatica personalizzata degli impianti di riscaldamento o di produzione di acqua calda sanitaria o di climatizzazione estiva, compreso il loro controllo da remoto con canali multimediali; i dispositivi devono mostrare i consumi energetici, le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti, consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

Per la pubblica amministrazione, il Conto Termico 2.0 prevede degli incentivi per il Building Automation.

L’intervento incentivabile consiste nell’ installazione di tecnologie di gestione e controllo automatico degli impianti termici ed elettrici degli edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti di qualsiasi categoria catastale, dotati di impianto di climatizzazione, compresa l’installazione di sistemi di termoregolazione e contabilizzazione del calore. In particolare sono contemplati i seguenti servizi: riscaldamento, raffrescamento, ventilazione e condizionamento, produzione di acqua calda sanitaria, illuminazione, controllo integrato delle diverse applicazioni, diagnostica e rilevamento consumi.

Se hai domande o dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

La bolletta più temuta di solito è quella del gas, soprattutto nel periodo invernale quando utilizziamo copiosamente il riscaldamento. Si calcola che il consumo energetico per il riscaldamento infatti corrisponde mediamente al 30% dei consumi energetici totali di un edificio.

In Italia abbiamo il primato delle bollette gas più alte: cosa possiamo fare nella vita di ogni giorno per evitare di spendere troppo? Piccoli accorgimenti ci possono far risparmiare sulla bolletta senza soffrire il freddo, leggili qua sotto.

Per gli impianti di riscaldamento devi far effettuare i controlli periodici di efficienza energetica previsti dalla normativa regionale e i controlli per la manutenzione in base alle istruzioni del fabbricante (libretto apparecchio) e dell’installatore. Ai fini del risparmio energetico è importante la verifica del rendimento, che misura la temperatura dei fumi e del contenuto di particelle inquinanti.

Fai attenzione agli spifferi: una chiusura ermetica di porte e finestre aumenta la tenuta all’aria e diminuisce le perdite di calore.

Se possibile installa una pompa di calore in casa:

– è ecocompatibile: non brucia risorse scarse e non emette CO2;

– è ecologica: il “carburante” delle PDC è un’energia rinnovabile;

– è economica: i risparmi sulla bolletta arrivano fino al 50%;

– accresce la classe energetica della casa, aumentandone il valore di mercato.

Ricordati di controllare le temperature dei termostati e di impostarli sui reali fabbisogni.

Tieni il termostato lontano da fonti di calore che potrebbero falsare la misurazione della temperatura della stanza.

Se l’inverno sta volgendo al termine, puoi abbassare di qualche grado la temperatura delle stanze. Con questa piccola azione è possibile risparmiare molta energia.

Sul riscaldamento di casa tua, puoi risparmiare regolando i termosifoni, isolando bene le finestre e le porte verso l’esterno, ma anche chiudendo persiane e tapparelle nelle ore notturne.

La temperatura dell’aria nei diversi ambienti non deve superare i 20°C; in alcune stanze, come la camera da letto e la cucina, potrà essere di qualche grado più bassa. Grazie alle valvole termostatiche installate sui termosifoni o ai termostati per ambiente, hai la possibilità di regolare la temperatura corretta di ogni singola stanza, ad esempio più alta per il bagno e più bassa per la camera da letto.

Considera l’uso dei pannelli radianti a pavimento, a parete o a soffitto che richiedono temperature più basse rispetto ai tradizionali impianti a termosifone con un forte risparmio energetico.

Abbassa il “riscaldamento”. Riducendo la temperatura in casa di solo 1°C, puoi risparmiare il 5-10% sulla bolletta energetica ed evitare di emettere la stessa quantità di CO2 prodotta da un viaggio in auto di 1.600 km.

Programma il termostato. Abbassa la temperatura durante la notte e quando non sei in casa. In tal modo puoi ridurre la bolletta del riscaldamento del 7-15%.

Non surriscaldare l’acqua. Non vi è alcuna necessità di regolare lo scaldabagno ad una temperatura superiore a 60°C.

Evita tendaggi troppo lunghi che, arrivando fino al pavimento, coprono termosifoni ed altre fonti di calore: puoi risparmiare fino al 40%. Non nascondere il condizionatore dietro a piante o tende per non ostacolare la ventilazione e determinare un funzionamento poco efficiente dell’apparecchio.

Per i radiatori posizionati sulle pareti fredde, ad esempio sotto il vano finestra, è consigliabile inserire tra questo e il muro un pannello di materiale isolante, con la faccia riflettente rivolta verso l’interno.

Se nel periodo invernale all’interno della tua casa fa troppo caldo, evita di aprire le finestre: abbassa il riscaldamento o avverti il gestore dell’impianto e richiedi una verifica della temperatura.

Buona parte del calore di casa si disperde attraverso le pareti e i tetti, per cui se decidi di ristrutturare la tua abitazione ricordati che una buona coibentazione ed infissi performanti saranno fondamentali per l’abbattimento dei tuoi consumi.

Installa le finestre con i doppi vetri. Ridurrai così del 50-70% la perdita di energia termica attraverso le finestre.

Isola la casa: i serbatoi per l’acqua calda, le tubature del riscaldamento centrale e le cavità nelle pareti.

Regola i termostati a non più di 20°C, temperatura che garantisce il comfort e rappresenta il valore massimo consentito dalla legge. E’ consigliabile regolare la temperatura a valori più bassi compatibilmente con le attività che si svolgono all’interno dell’edificio: per ambienti affollati o esposti al sole, oppure per le camere da letto, possono essere sufficienti 18-19°C. Inoltre, negli orari in cui l’edificio è vuoto, la temperatura deve essere regolata su valori più bassi.

Ricorda che per ammodernare un impianto di riscaldamento obsoleto o per isolare la tua casa ci sono a disposizione diversi incentivi: contattaci via mail all’indirizzo sportelloenergia@ape.fvg.it oppure al numero 0432-1636275!

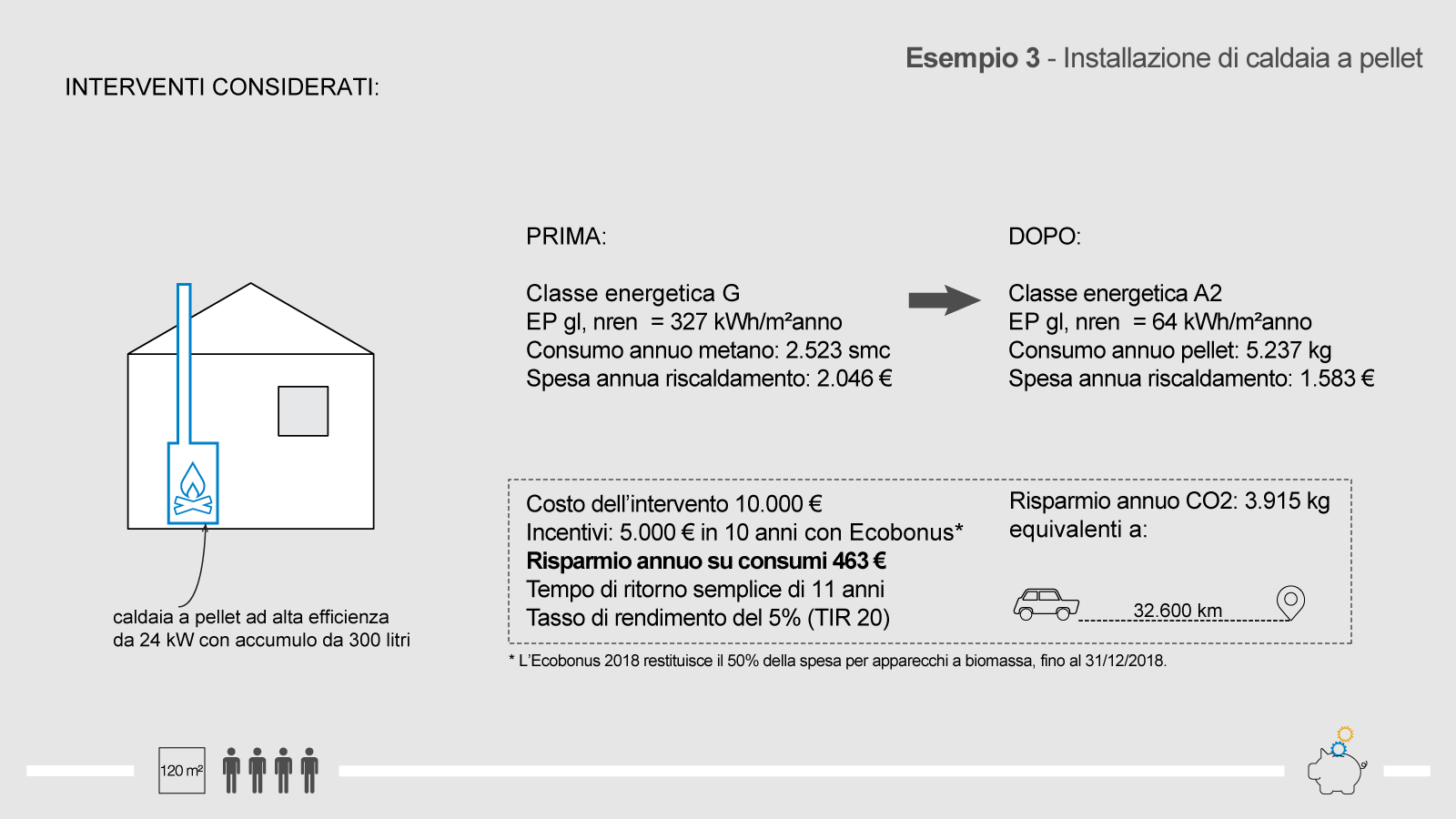

Sostituire la vecchia caldaia, poco efficiente e a combustibile fossile, con una nuova a fonti rinnovabili: un unico intervento che può portare grossi vantaggi in bolletta e all’ambiente.

Nel nostro esempio consideriamo l’installazione di una caldaia a pellet. Tuttavia si potrebbe considerare anche una caldaia a legna: le due tipologie differiscono per modalità di caricamento del combustibile, perché solo il pellet può essere caricato automaticamente. Entrambe comunque possono raggiungere un alto rendimento di combustione come previsto dagli standard di legge, rispettando l’emissione di CO2 e di particolato.

Consideriamo quindi un’abitazione in classe G, con un’area di 120 mq e dove risiedono quattro inquilini. L’installazione di una caldaia a pellet è un unico intervento che consente di migliorare di moltissimo la classe energetica dell’abitazione: permette infatti di passare dalla classe più bassa, la G, a quella quasi più alta, la A2.

Per il nostro esempio abbiamo scelto di usufruire dell’Ecobonus 2018 e ricevere quindi il 50% della spesa in 10 rate annuali detratte dall’Irpef o dall’Ires. In alternativa se l’esistente è una caldaia a gasolio o a biomassa, si può accedere anche al Conto Termico 2.0, incentivo a fondo perso che restituisce fino al 65% della spesa in un’unica rata se l’importo è inferiore ai 5.000 € altrimenti in due anni.

Dal momento che i risparmi generati in bolletta ammontano a 463 € all’anno, l’intervento viene ripagato in 11 anni e da quel momento si inizia a guadagnare in maniera netta.

Adottando tale soluzione inoltre si evita di emettere 3.915 kg di anidride carbonica ogni anno, che equivalgono a circa 32.600 km percorsi in automobile, e si rispetta di conseguenza l’ambiente.

La limitazione di questi calcoli sta nella necessità di adattare gli interventi alle singole realtà: dimensione e forma della casa, classe energetica e numero di inquilini sono alcuni dei fattori che incidono sul risultato finale e per questo è necessario affidarsi a un tecnico per ottenere un calcolo personalizzato.

Per conoscere invece tutti gli incentivi dei quali è possibile usufruire e le modalità per accedervi siamo a disposizione per una consulenza gratuita e disinteressata.

Segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Per consultare altri esempi vai al nostro sito a questa pagina.

Hai intenzione di effettuare degli interventi sulla tua prima casa?

Non ti è ancora chiaro il funzionamento del contributo regionale per recupero o acquisto con recupero?

Ti sei perso le novità sull’Ecobonus introdotte dall’ultima finanziaria?

Il sito dello Sportello Energia FVG ti tiene aggiornato!

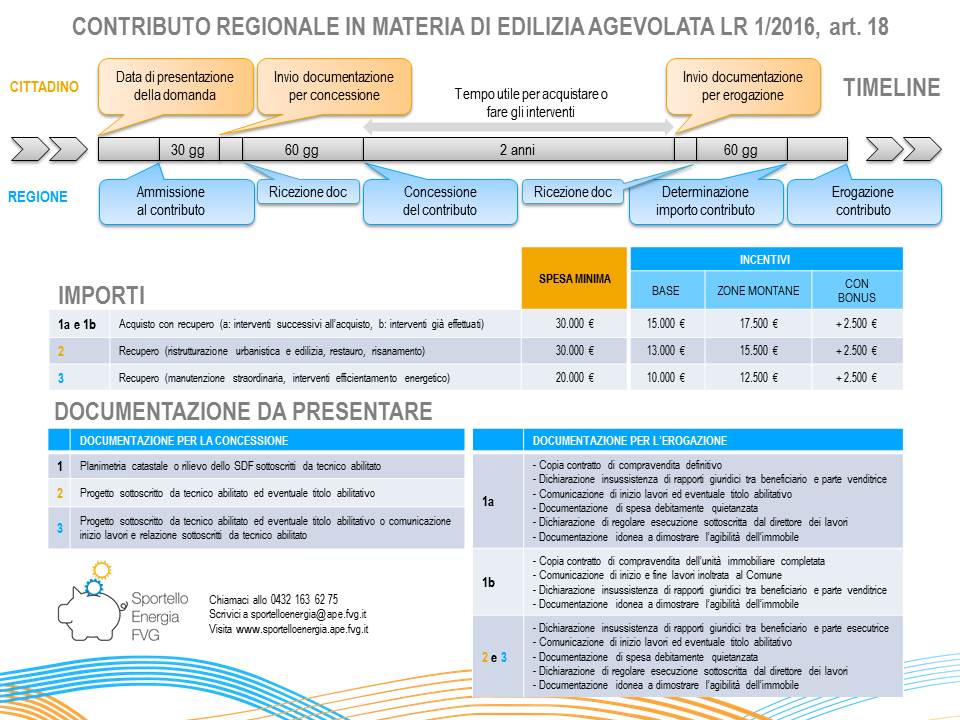

Contributo regionale (ATTENZIONE: MODIFICATO DAL 4/07/19 VEDI QUESTO LINK)

Abbiamo preparato uno schema semplice e chiaro sulle tempistiche che regolano l’incentivo in materia di edilizia agevolata presente a livello regionale. Di questo contributo abbiamo già parlato in un precedente articolo, lo trovi a questo link.

Ricordiamo che per accedervi è necessario che il nucleo familiare abbia un ISEE inferiore ai 29.000 € annui. E’ necessario inoltre che la spesa minima sostenuta rimanga totalmente a carico del beneficiario (vedi FAQ su cumulabilità contributo regionale – detrazioni fiscali).

Qui sotto trovi lo schema:

Novità Ecobonus 2018

Il 27 dicembre 2017 è stata approvata la Legge di bilancio 2018, che ha apportato delle modifiche e introdotto alcune novità soprattutto all’Ecobonus. Ne abbiamo già parlato in questo articolo, ma se vuoi puoi guardare questo video che riassume in un minuto cosa cambia per il 2018.

Se hai domande o dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it

Telefono: 0432 163 62 75

Le novità introdotte dalla finanziaria 2018, cosa cambia per finestre, schermature e biomassa, il nuovo bonus verde, il Conto Termico 2.0: di questo abbiamo parlato nella puntata di Family andata in onda su Telefriuli il 12 febbraio scorso alle 12:15.

L’occasione è stata utile anche per spiegare cosa sono i micro-cogeneratori, introdotti dalla legge di bilancio nell’Ecobonus 2018. La cogenerazione permette di produrre contemporaneamente energia elettrica ed energia termica dalla stessa fonte di combustibile, con maggior rendimento rispetto alla generazione separata. Questo tipo di intervento è ideale per edifici medio-grandi e ha un costo notevole, la detrazione massima prevista è infatti di 100.000 € ed è necessario ottenere un risparmio di energia primaria pari al 20%.

Si è parlato inoltre dei sistemi evoluti di termoregolazione, necessari per ottenere una detrazione del 65% sulla sostituzione della caldaia (almeno in classe energetica A). Questi sistemi vanno oltre le valvole termostatiche perché variano la temperatura del flusso dell’acqua in uscita dall’apparecchio di riscaldamento modulante. Devono appartenere almeno alla classe V (termostato elettronico d’ambiente modulante).

In conclusione, una considerazione sull’obiettivo degli incentivi e delle agevolazioni: rendere i tempi di rientro dell’investimento energetico più brevi e stimolare quindi gli utenti ad effettuarli, sia per un risparmio immediato in bolletta sia per ridurre le emissioni di CO2 ed essere perciò più rispettosi dell’ambiente.

Leggi l’articolo completo sulle novità della Legge di bilancio 2018 a questo link.

Se hai domande o dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it

Telefono: 0432 163 62 75

Lo scorso 7 febbraio si è tenuto presso la sede dell’Unindustria Pordenone il convegno dal titolo “Da oggi zero scuse: si risparmia energia!”, evento al quale hanno partecipato imprese, professionisti ma anche alcuni privati.

Il tema era come raggiungere un risparmio energetico tramite soluzioni e sistemi pratici, senza bisogno di chiedere finanziamenti ed intaccare

linee di credito da dedicare invece al core business dell’impresa.

Tre le aziende del settore presenti ad illustrare la loro mission e le loro proposte.

Lo Sportello Energia FVG è intervenuto esponendo il quadro degli incentivi presenti attualmente per le imprese e illustrando quali sono i suoi obiettivi, ovvero consulenza gratuita e disinteressata sulle agevolazioni per l’efficientamento energetico a cittadini, imprese e Pubblica Amministrazione nonchè la divulgazione in modo capillare degli strumenti incentivanti.

A questo link è possibile scaricare la presentazione.

Si ringrazia per l’occasione e la disponibilità la Unione Industriali Pordenone, in particolare la Dott.ssa Iris Bazzo e l’Ing. Paolo Badin.