Premessa

il Superbonus è nato nel 2020 come strumento, fiscale ed economico, per superare un momento di particolare difficoltà sociale ed economica in piena crisi pandemica. Nasce infatti all’interno del Decreto legge n. 34 del maggio 2020, “Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19”.

Questo bonus è sicuramente ricordato per l’aliquota del 110%, ovvero un incentivo addirittura superiore alla spesa sostenuta, ma si conviene che il vero volano del Superbonus è stato la possibilità generalizzata di accedere al credito anche oltre la propria capienza fiscale attraverso i meccanismi della cessione del credito e dello sconto in fattura (meccanismi estesi anche ai bonus ordinari).

Da subito il Superbonus si è rivelato per la sua eccezionalità e ha innescato non un rilancio economico, ma un vero fenomeno sociale: coinvolgendo e moltiplicando imprese di costruzioni e professionisti; inducendo una massiva (e sicuramente sottostimata) domanda da parte dei cittadini, i quali si sono esposti verso banche e imprese; portando a forti squilibri tra domanda e offerta, e dunque generando impennate speculative nei prezzi di materiali, prodotti, prestazioni, noleggi, eccetera. Infine ha generato un mercato di credito fiscale di dimensioni decisamente superiori al previsto; un mercato incontenibile, a meno di creare altri scompensi sociali ad esempio a carico di imprese o professionisti o cittadini.

Questo concatenamento di effetti per molti aspetti non era previsto e dunque ha generato una quantità di normative e prassi, anche questa di dimensioni assolutamente eccezionali: una sequenza in continua evoluzione di leggi e decreti attuativi, decreti urgenti, circolari, provvedimenti, risoluzioni e chiarimenti.

Il Superbonus oggi

Oggi il meccanismo della cessione del credito e dello sconto in fattura è inceppato poiché si è saturata la capienza fiscale del bacino dei soggetti coinvolti (privati, imprese, istituti di credito) e non è concesso un ulteriore ampliamento del bacino stesso. Perciò oggi il Superbonus è in una situazione di stagnante, poco interessante per banche ed imprese, e sta diventando un fenomeno sociale di difficile gestione.

Il Superbonus oggi ha raggiunto dimensioni impreviste: se a giugno 2022 era stata superato un plafond stimato in circa 35 miliardi di euro, a dicembre 2022 siamo arrivati quasi a 69 miliardi. Questo incentivo per le finanze dello Stato rappresenta un grosso impegno economico, imprevisto e dilagante verso il quale si è reso urgente un intervento di contenimento.

Ma questa azione di contenimento rischia di alimentare altri fenomeni altrettanto impattanti: ci sono molti cittadini che si sono esposti economicamente oltre le proprie capacità; ci sono tantissime imprese del settore a rischio fallimento, essendo anch’esse sbilanciate con lavori, crediti fiscali e con organico in surplus; ci sono moltissimi professionisti con lavori e parcelle congelati, complessivamente per qualche miliardo di euro.

Oltre a questi elementi, che possono tradursi in un grosso problema sociale, ci sono altri soggetti economici, come banche, assicurazioni, imprese di capitale, grandi players delle forniture energetiche, per i quali il crollo (o il blocco) del Superbonus potrebbe avere implicazioni economiche altrettanto preoccupanti.

Oggi lo Stato è di fronte a un bivio: deve decidere se contrastare il Superbonus a favore delle proprie finanze o se evitare il rischio di collasso di imprese, professionisti e di cittadini. Ognuna delle due opzioni rappresenta l’effetto collaterale dell’altra.

Superbonus e decarbonizzazione

Aggiungiamo un dettaglio al ragionamento (all’immagine del bivio), evidenziando come il Superbonus sia strategico per un altro importante, urgente e improrogabile obiettivo europeo (ma di portata globale).

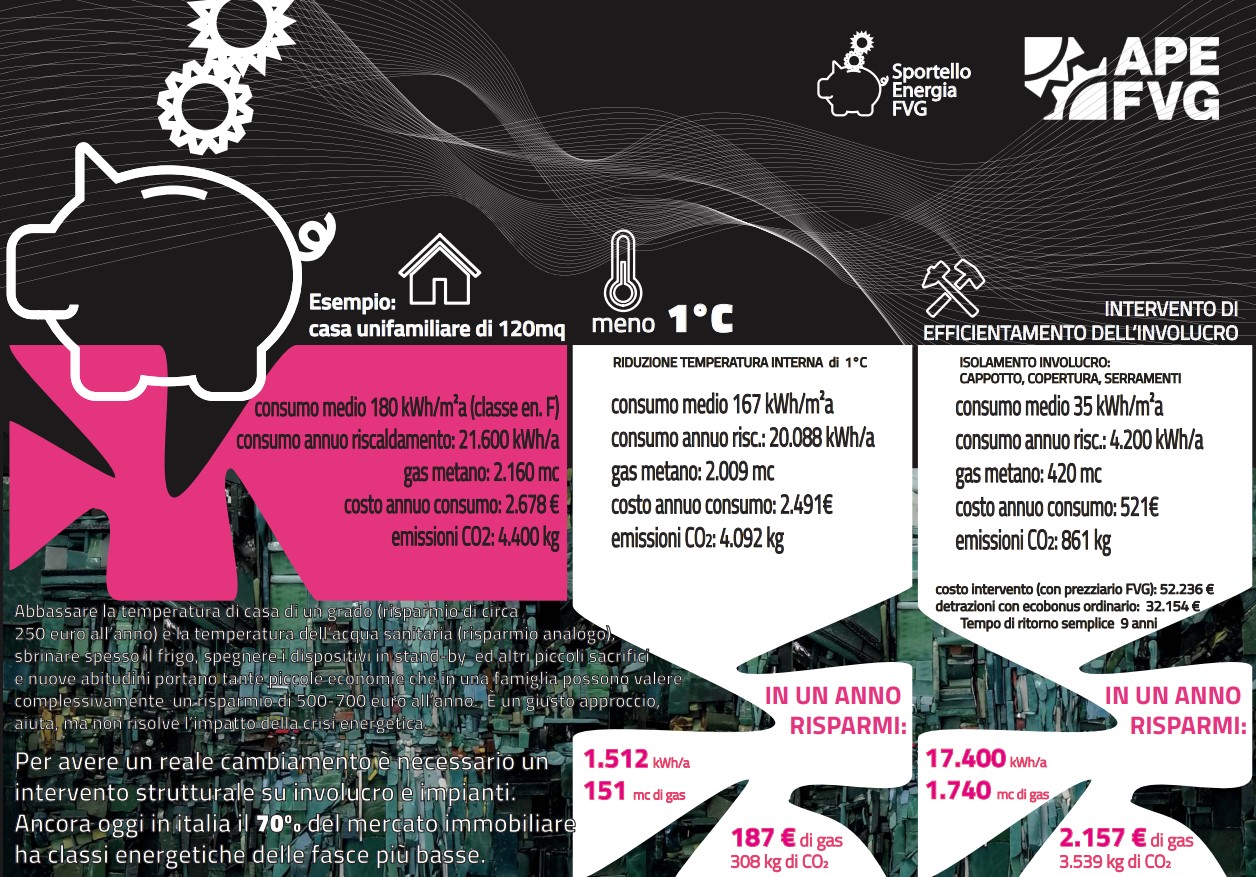

L’Unione Europea si è posta l’obiettivo climatico di azzerare le emissioni climalteranti entro il 2050, con un obiettivo intermedio di riduzione delle emissioni di almeno il 55% entro il 2030 (pacchetto UE sul clima Fit for 55). Il programma è molto articolato e ovviamente comprende anche l’efficientamento degli edifici. Questi a livello europeo sono responsabili del 40% del consumo energetico e del 36% delle emissioni dirette e indirette di gas a effetto serra legate all’energia. Nel pacchetto “Pronti per il 55%” rientrano dunque azioni per l’efficientamento energetico degli edifici.

In particolare, relativamente agli edifici residenziali esistenti, gli Stati membri hanno convenuto di fissare standard minimi di prestazione energetica, nonché di stabilire la traiettoria verso la progressiva ristrutturazione del proprio parco immobiliare per renderlo a emissioni zero entro il 2050. L’orientamento prevede due tappe, la prima assume che entro il 2033 il consumo medio di energia primaria dell’intero parco immobiliare residenziale dovrà essere almeno di classe energetica D.

Con ciò è evidente che l’efficientamento energetico portato dal Superbonus non è solo un obiettivo di sostegno al lavoro e all’economia (obiettivi dichiarati originariamente dal Decreto Rilancio), ma è strategico anche per il perseguimento degli impegni presi con l’Unione Europea.

Qui si dovrebbe allargare la prospettiva della riflessione, perché efficientamento energetico e decarbonizzazione non sono solo una questione di impegni sottoscritti con l’UE o di sanzioni comunitarie, ma una questione climatica, ecologica, anche etica, di scala globale.

Clima e ambiente non hanno un prezzo, non sono misurabili, non sono più o meno convenienti rispetto a delle multe; semplicemente si devono mettere in primo piano per questione di civiltà, costi quel che costi.

Non si può ragionare in termini finanziari su questi temi. Se il costo economico è enorme, è perché siamo andati oltre il limite, e a questo punto l’onere va sostenuto a prescindere.

Quale scenario con il blocco del Superbonus?

Torniamo al bivio. Alla luce della legge di bilancio 2023 e del decreto Aiuti quater recentemente convertito in legge, lo Stato sta intervenendo con azioni restrittive sul Superbonus su due fronti: da un lato con la riduzione dell’aliquota dal 110% al 90% (con alcune deroghe ammesse solo a determinate condizioni); da un altro lato rispondendo con azioni molto poco efficaci alla richiesta di rilancio dello sconto in fattura e della cessione del credito. Questa inerzia nell’agevolare il passaggio del credito fiscale dai contribuenti alle imprese o agli istituti di credito è fortemente disincentivante per il Superbonus, con effetto negativo in generale anche sui bonus ordinari.

Come già anticipato l’arresto della circolazione dei crediti fiscali rischia di far collassare il Superbonus con effetto domino su liberi professionisti, imprese e PMI del settore delle costruzioni ed impianti. A ciò si aggiunga il mancato obiettivo di efficientamento energetico del patrimonio edilizio esistente, che si traduce sia in una svalutazione delle proprietà immobiliari, sia in uno spreco di energia, risorse, ma soprattutto di tempo, nella corsa improrogabile verso la decarbonizzazione.

Possibili soluzioni

A prescindere dalla riduzione dell’aliquota del Superbonus, riavvicinando questo ad una dimensione quasi ordinaria dell’incentivo, per scongiurare il crollo dei bonus si legge di diverse ipotesi ed iniziative volte ad esempio a rilanciare la circolazione dei crediti, al fine di concludere senza danni economici per i soggetti coinvolti almeno gli interventi in corsa ed in regola con CILAS ed eventuali delibere.

L’intervento di rilancio dell’acquisto dei crediti d’imposta, utile sia per il Superbonus che per i bonus ordinari, può essere un’azione dello Stato, o in alternativa delle Regioni, di grandi partecipate o di altri soggetti.

Gli enti locali potrebbero fornire supporto per sbloccare gli importi incagliati; in questo senso, per l’acquisto dei crediti fiscali, si sono mosse la Provincia di Treviso e la Regione Sardegna.

La Regione Sardegna, tramite una propria società finanziaria regionale (SFIRS), sta effettuando un’iniezione di liquidità sul territorio a sostegno di cittadini ed imprese: sono attualmente in fase istruttoria la liquidazione di crediti di imposta per oltre 250 milioni di euro.