Nella puntata di Family andata in onda il 4 giugno su Telefriuli abbiamo parlato di climatizzazione estiva e del bonus verde.

L’installazione di una pompa di calore per raffrescamento può aiutarci a combattere la calura estiva in arrivo, ma non è mai troppo tardi per pensare ad isolare la nostra abitazione con i materiali adatti o a schermare le finestre con opportuni ombreggiamenti.

Vista anche la bella stagione perchè non approfittare del bonus verde, novità introdotta dalla Legge di bilancio 2018?

Consiste in una detrazione Irpef del 36% delle spese sostenute per la “sistemazione a verde” di aree scoperte private o condominiali. Sono ammessi la trasformazione o la realizzazione di giardino o tappeto erboso con piantumazioni, la realizzazione di impianti di irrigazione o di pozzi, la realizzazione di coperture a verde o di giardini pensili. Sono comprese le spese per la progettazione e la manutenzione connesse agli interventi, anche i costi per indagini e stime dell’esistente (ad esempio le analisi del terreno e della vegetazione).

La spesa massima ammessa è di 5.000 € (per le parti comuni 5.000 € per ogni condomino proprietario) e la detrazione quindi di 1.800 €. I pagamenti devono essere tracciabili, ma non è necessario utilizzare i bonifici “parlanti”, è sufficiente un bonifico ordinario, carte di debito/credito o un assegno. Il consiglio è di inserire comunque nella causale il riferimento di legge (articolo 1, commi 12-15, legge 205/2017).

L’Agenzia delle Entrate dovrebbe pubblicare a breve la guida specifica, ma per il momento ha chiarito che rimangono esclusi la manutenzione ordinaria annuale (incentivata solo se connessa a interventi maggiori), l’acquisto di piante in vaso o di attrezzatura per giardino e i lavori in economia. Ricordiamo infatti che possono essere presentate solo fatture per prestazioni di servizi e non per l’acquisto diretto del materiale da parte del committente.

Per quanto riguarda invece gli incentivi pubblici a disposizione per “raffrescare” la casa, non esitare a contattarci per sapere come recuperare parte della spesa sostenuta per l’installazione di un climatizzatore oppure per installare schermature solari o chiusure oscuranti (ad esempio tende esterne avvolgibili, persiane,…).

Segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Una persona media spende sul posto di lavoro il 30% della sua giornata e questo significa che una parte significativa delle nostre azioni per ridurre l’impatto ambientale può avvenire proprio in ufficio.

Ci sono tante piccole azioni, a cui solitamente non facciamo caso, che possono fare la differenza e seguendo semplici regole di comportamento si può risparmiare senza fatica il 20% dell’energia.

Ecco alcuni consigli per un uso consapevole di computer e stampante.

COMPUTER 1 – Anche quando fai una breve pausa, attiva la funzione stand-by o sospensione del PC. Un tipico computer da ufficio acceso per 9 ore al giorno arriva a consumare fino a 175 kWh in un anno; impostando l’opzione di risparmio energetico il consumo scende del 37% con un risparmio di CO2 emessa in atmosfera di circa 49 kg. 2 – L’eliminazione di qualsiasi “salvaschermo” (screen saver) disattiva il segnale del monitor e permette un reale risparmio di energia. 3 –Se non utilizzi il computer per più di mezz’ora ricordati di spegnerlo, perchè la funzione stand-by continua a richiedere corrente elettrica e un PC in tale funzione può consumare anche più di 20 W all’ora (e quando è acceso 1 KWh). 4 – Oltre al computer è necessario spegnere tutti gli accessori e driver esterni quando non vengono utilizzati (stampanti, monitor, casse, scanner, ecc.). A fine giornata stacca il cavo del PC dalla presa: anche da spento il computer continua ad assorbire energia. Stimando l’ammontare annuo medio di ore in cui il PC resta presumibilmente spento ma con la spina attaccata, e il costo medio attuale della fornitura di energia elettrica (0,18 euro per kWh), è possibile valutare una spesa annua che può variare da 28 euro a 56 euro per ogni singolo PC.

STAMPANTE-FOTOCOPIATRICE 5 – Al termine di ogni giornata lavorativa non dimenticarti di spegnere e scollegare la stampante e la fotocopiatrice per evitare inutili consumi di energia nelle ore notturne. Una stampante da ufficio può arrivare a consumare ben 63 kWh per anno, scollegandola fuori dall’orario di lavoro, i consumi possono scendere a 48 kWh, con un risparmio di polveri sottili paragonabili a quelle emesse da un motore diesel Euro IV in circa 210 km di percorrenza. 6 – Solo l’8% del consumo energetico complessivo di una stampante è dovuto alla fase di stampa, mentre il rimanente 49% è “speso” nella fase di stand-by e il 43% in quella di spegnimento (con la spina inserita). Se la fotocopiatrice non possiede l’opzione di standby automatico, ricordati di inserirlo sempre dopo il suo uso. 7 – Per quanto possibile stampa tutti i documenti in un’unica sessione: si evita che la stampante debba ogni volta raggiungere la temperatura adeguata per la stampa. Utilizza ogni volta che è possibile la modalità di stampa a bassa risoluzione (“economy”,“draft” o “bozza”). 8 – Se possibile stampa sempre nella modalità fronte/retro. In questo modo utilizzerai anche meno carta. 9 – Si possono individuare cinque fasi di uso distinte della fotocopiatrice, ognuna con differente consumo di energia: 1) fase di copia (massimo consumo); 2) fase di standby; 3) fase “energy saver”, con un consumo minore che in standby; 4) fase di riscaldamento, che prepara la fotocopiatrice ad esser pronta per la copiatura (il 75% del consumo energetico complessivo avviene in questa fase); 5) collegata alla rete elettrica, ma spenta (in questa fase l’assorbimento di potenza elettrica medio di una fotocopiatrice è spesso superiore a 30W). Il consumo minore invece si ottiene staccando la spina. 10 – Ricorda che rispettare l’ambiente significa renderlo migliore per tutti ma soprattutto per noi stessi.

Se vuoi invece conoscere quali incentivi sono presenti per efficientare la tua casa, ecco i contatti dello Sportello:

Telefono: 0432 163 62 75

E-mail: sportelloenergia@ape.fvg.it

Con la circolare n. 11/E del 18 maggio 2018 l’Agenzia delle Entrate fornisce alcuni chiarimenti sulla cessione del credito per gli interventi di efficientamento energetico, anche per effetto delle novità introdotte dalla legge di bilancio 2018.

Innanzitutto spieghiamo qual era la situazione fino al 31 dicembre 2017.

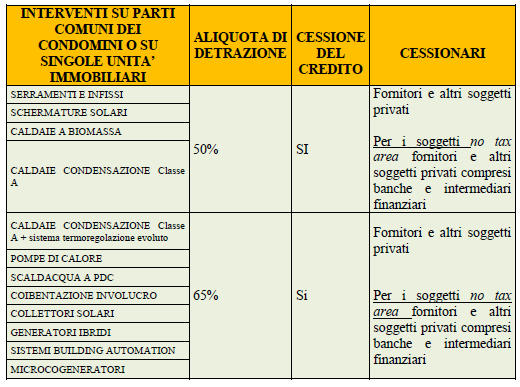

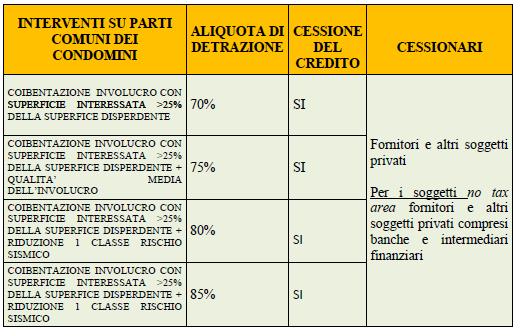

Per quali interventi si poteva cedere il credito:

– efficientamento energetico su parti comuni condominiali che danno diritto alla detrazione del 65% per risparmio energetico (70-75% per interventi che raggiungono un risparmio specifico);

– interventi antisismici che danno diritto alla detrazione del 50% per ristrutturazioni.

Chi poteva cedere il credito:

– i soggetti capienti e quelli incapienti.

A chi si poteva cedere il credito:

– fornitori;

– altri soggetti privati (non era specificato chi fossero);

– banche e intermediari finanziari (solo gli incapienti).

Cos’è cambiato con la legge di bilancio 2018: Quali interventi si aggiungono:

– efficientamento energetico sui singoli edifici che danno diritto alla detrazione del 65% per risparmio energetico.

Con la legge di bilancio 2018 quindi anche chi effettua interventi di efficientamento energetico sulla singola abitazione può cedere la detrazione, sempre che ne abbia diritto. In precedenza la cessione era possibile solo per interventi sulle parti comuni condominiali.

Cosa chiarisce la circolare dell’Agenzia delle Entrate? Innanzitutto vengono riportate due tabelle esplicative con tutti gli interventi ammessi, le percentuali aggiornate secondo la legge di bilancio 2018 e i cessionari.

Inoltre viene ribadito che il credito può essere ceduto da tutti i soggetti teoricamente beneficiari della detrazione, anche se non tenuti al versamento dell’imposta. “La possibilità di cedere la detrazione, pertanto, riguarda tutti i soggetti che sostengono le spese in questione, compresi coloro che, in concreto, non potrebbero fruire della corrispondente detrazione in quanto l’imposta lorda è assorbita dalle altre detrazioni o non è dovuta”.

La disposizione riguarda, inoltre, i soggetti IRES e i cessionari del credito che possono, a loro volta, cedere il credito ottenuto.

Il primo vero chiarimento riguarda i cessionari, tra i quali sono previsti “altri soggetti privati”. Ma chi sono questi soggetti? Nella circolare si specifica che “per altri soggetti privati, … , devono intendersi i soggetti diversi dai fornitori, sempreché collegati al rapporto che ha dato origine alla detrazione”. A chi, in data antecedente alla circolare in oggetto, avesse ceduto il credito ad altri soggetti privati non collegati agli interventi, l’Agenzia riconosce comunque un comportamento corretto e non sanzionabile.

L’altro chiarimento riguarda la possibilità per il cessionario di cedere nuovamente il credito e in merito a ciò la circolare riporta: “la cessione del credito … deve intendersi limitata ad una sola eventuale cessione successiva a quella originaria”.

Nella circolare infine vengono anche definiti in maniera puntuale quali sono le banche e gli intermediari finanziari:

– nei casi in cui la disciplina in esame non consente la cessione del credito a istituti di credito e intermediari finanziari, si deve ritenere che la preclusione operi non soltanto nei confronti degli istituti di credito e degli intermediari autorizzati dalla Banca d’Italia all’esercizio dell’attività di concessione di finanziamento e iscritti nell’apposito albo, ma anche di tutte le società classificabili nel settore delle società finanziarie, i cui crediti nei confronti dello Stato inciderebbero sull’indebitamento netto e sul debito pubblico per l’importo del credito ceduto (ad esempio, i Confidi, con volumi di attività pari o superiori ai 150 milioni di euro, le società fiduciarie e quelle di cartolarizzazione). A favore di questi soggetti, quindi, non può essere effettuata né l’originaria cessione del credito né l’eventuale successiva cessione da parte del primo cessionario;

– il credito, invece, è cedibile nei confronti di organismi associativi, compresi i consorzi e le società consortili, anche se partecipati da soggetti rientranti nel novero delle società finanziarie qualora questi detengano una quota di partecipazione non maggioritaria o, più in generale, non esercitino un controllo di diritto o di fatto sull’ente partecipato o collegato;

– il credito può essere ceduto anche alle Energy service companies (E.s.co.) e alle società di servizi energetici (SSE), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l’offerta di servizi integrati per la realizzazione e l’eventuale successiva gestione di interventi di risparmio energetico;

– resta fermo il divieto di cessione nei confronti di società finanziarie, anche se facenti parte della compagine dei suddetti organismi associativi, delle E.s.co e delle SSE.

In ogni caso le modalità operative della cessione del credito da ultimo introdotte, a partire dal corrente anno, saranno disciplinate attraverso l’emanazione di un nuovo Provvedimento dell’Agenzia delle Entrate.

Se desideri ulteriori chiarimenti o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Lo Sportello Energia FVG è il servizio gratuito di consulenza sugli incentivi per l’effi cienza energetica. La sua attività consiste anche nella promozione della cultura del risparmio energetico per sensibilizzare i cittadini sull’importanza del loro ruolo come consumatori.

Il seguente test è dedicato a chi vuole capire la situazione della propria casa e individuare i possibili interventi per migliorare la sua prestazione energetica.

Il test è articolato in cinque sezioni ed ognuna si riferisce ad un diverso argomento. Le domande sono semplici e veloci, alle quali si può rispondere autonomamente senza particolari strumenti o competenze tecniche, ma basandosi sulla propria conoscenza dell’edificio e sulla diretta osservazione.

Sarà sufficiente fare la somma del punteggio ottenuto per ogni sezione e consultare l’ultima pagina.

Il risultato di conseguenza sarà una prima analisi dell’edifi cio con dei consigli su come migliorarlo dal punto di vista energetico e dal punto di vista del comfort abitativo.

Inoltre si ricorda che gli interventi che migliorano la prestazione della casa aumentano il suo valore di mercato e permettono una riduzione notevole delle bollette, preservando l’ambiente.

Il Conto Termico 2.0 può essere una buona occasione per dotare la propria abitazione di pannelli solari-termici o per installare un impianto di solar cooling in azienda. Si tratta di un contributo a fondo perso che restituisce fino ad un massimo del 65% della spesa anche in soli 90 giorni dalla presentazione della domanda. Ne abbiamo già parlato in generale in questo articolo http://www.sportelloenergia.ape.fvg.it/2018/01/08/il-nuovo-conto-termico-2-0-per-i-privati/.

Di seguito invece i requisiti e la documentazione specifica per questa tipologia di intervento.

Chi I soggetti possono beneficiare degli incentivi a condizione che:

– siano titolari di diritto di proprietà dell’edificio/immobile ove l’intervento deve essere realizzato;

– abbiano la disponibilità dell’edificio/immobile ove l’intervento deve essere realizzato, in quanto titolari di altro diritto reale o di diritto personale di godimento.

Su quali edifici L’intervento può essere realizzato su edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti di qualsiasi categoria catastale, sulle loro pertinenze, su serra o relative pertinenze. L’immobile deve essere dotato di impianto di riscaldamento.

Possono essere incentivati anche campi solari asserviti a reti di teleriscaldamento e raffreddamento.

Quali sono gli interventi – installazione di collettori solari termici per la produzione di acqua calda sanitaria e/o ad integrazione dell’impianto di climatizzazione invernale, anche abbinati a sistemi di solar cooling;

– installazione di collettori solari termici per la produzione di energia termica per processi produttivi;

– possono essere incentivati anche campi solari asserviti a reti di teleriscaldamento e raffreddamento.

Requisiti tecnici generali – i collettori solari sono in possesso della certificazione Solar Keymark;

– i collettori solari hanno valori di producibilità specifica calcolata a partire dal dato contenuto nella certificazione Solar Keymark (o equivalentemente nell’attestazione rilasciata da ENEA per i collettori a concentrazione) per una temperatura media di funzionamento di 50°C, superiori ai seguenti valori minimi:

– nel caso di collettori piani: maggiore di 300 kWht/m² anno, con riferimento alla località Würzburg;

– nel caso di collettori sottovuoto e collettori a tubi evacuati: maggiore di 400 kWht/m² anno, con riferimento alla località Würzburg;

– nel caso di collettori a concentrazione: maggiore di 550 kWht/m²anno, con riferimento alla località Atene.

– per i collettori solari a concentrazione per i quali non è possibile l’ottenimento della certificazione Solar Keymark, questa è sostituita da un’approvazione tecnica rilasciata dall’ENEA;

– la garanzia dei collettori solari e dei bollitori di almeno 5 anni; in caso di installazione di collettori solari termici per la produzione di calore in processi industriali, artigianali, agricoli (coltivazione/allevamento) o per il riscaldamento di piscine, per cui risulti essere non necessario un sistema di accumulo termico (bollitore), i requisiti relativi alla garanzia di tale componente vengono meno. La richiesta di concessione degli incentivi dovrà essere corredata da una relazione tecnica, indipendentemente dalla taglia del nuovo campo solare installato, che giustifichi la non indispensabilità del sistema di accumulo termico, specificando, anche attraverso elaborati grafici e schemi a blocchi dell’impianto, le caratteristiche tecniche del processo e dell’impianto;

– la garanzia degli accessori e dei componenti elettrici/elettronici di almeno 2 anni;

– l’installazione dell’impianto è eseguita in conformità ai manuali di installazione dei principali componenti;

– nel caso di superfici del campo solare superiori a 100 m2, è obbligatoria l’installazione di sistemi di contabilizzazione del calore e la comunicazione al GSE delle misure dell’energia termica annualmente prodotta dagli impianti e utilizzata per coprire i fabbisogni termici;

– nel caso in cui l’impianto solare sia stato realizzato ai fini di una copertura parziale del fabbisogno di climatizzazione invernale, è necessaria l’installazione di elementi di regolazione della portata su tutti i corpi scaldanti, tipo valvole termostatiche a bassa inerzia termica, ad eccezione di alcuni casi;

– per i soli impianti di solar cooling, il rapporto tra i metri quadrati di superficie solare lorda (m2) e la potenza frigorifera (kWt) deve essere maggiore di 2 e non potrà superare, in ogni caso, il valore di 2,75;

– per le macchine frigorifere DEC, la superficie minima solare lorda installata dei collettori deve essere di 8 m2 ogni 1000 m3/ora di aria trattata; in ogni caso, la superficie solare lorda dei collettori installata ogni 1.000 m3/ora di aria trattata non potrà superare il valore di 10.

Qualora l’intervento sia realizzato su un intero edificio (con l’esclusione dei fabbricati rurali e delle serre) dotato di un impianto di riscaldamento di potenza nominale totale maggiore o uguale a 200 kWt, ai fini della richiesta di incentivo la diagnosi energetica ante-operam e l’Attestato di Prestazione Energetica (APE) post- operam sono obbligatorie, a pena di decadenza del riconoscimento degli incentivi.

La diagnosi e l’APE dell’edificio non sono richieste per installazioni di collettori solari termici abbinati a sistemi per la produzione di calore di processo e a impianti asserviti a reti di teleriscaldamento o teleraffrescamento.

Documentazione necessaria per l’accesso all’incentivo – se superficie lorda installata ≤ 50 m2 è sufficiente una certificazione del produttore degli elementi impiegati che attesti il rispetto dei requisiti minimi di cui al Decreto e alle relative Regole Applicative unitamente alla certificazione Solar Keymark (o approvazione tecnica rilasciata dall’ENEA, nel caso di utilizzo di collettori solari termici a concentrazione per i quali non è possibile l’ottenimento della certificazione Solar Keymark) in corso di validità;

– se superficie lorda installata > 50 m2, è necessaria l’asseverazione di un tecnico abilitato più una certificazione del produttore degli elementi impiegati che attesti il rispetto dei requisiti minimi di cui al Decreto e alle relative Regole Applicative unitamente alla certificazione solar keymark (o approvazione tecnica rilasciata dall’ENEA, nel caso di utilizzo di collettori solari termici a concentrazione per i quali non è possibile l’ottenimento della certificazione Solar Keymark) in corso di validità;

– nel caso di installazione di impianto di superficie solare lorda superiore o uguale a 50 m2, relazione tecnica di progetto, timbrata e firmata dal progettista, corredata degli schemi funzionali (solare e solar cooling quando abbinato);

– documentazione fotografica attestante l’intervento, raccolta in documento elettronico in formato PDF con un numero minimo di 6 foto riportanti:

– vista di dettaglio del pannello solare installato;

– vista di dettaglio della targa dei collettori solari e/o degli impianti solari termici prefabbricati installati;

– vista di dettaglio del bollitore;

– vista d’insieme del campo solare in fase di installazione;

– vista d’insieme del campo solare realizzato;

– le valvole termostatiche o del sistema di regolazione modulante della portata, ove previste.

– nel caso di intervento su serra o sua pertinenza, relazione tecnica di progetto, timbrata e firmata dal progettista, corredata degli schemi funzionali d’impianto, in cui sia riportata una descrizione dettagliata della struttura della serra;

– nel caso di installazione su serra (o sua pertinenza) non censita al catasto edilizio urbano, ma in possesso del codice CUAA, fascicolo aziendale associato all’impresa agricola, da cui si evinca l’esistenza della serra.

Documentazione da conservare – per interventi non a Catalogo, scheda tecnicadel produttore dei collettori solari o impianto solare factory made (che può essere parte della certificazione del produttore) del bollitore e delle valvole termostatiche o di altri sistemi di regolazione della portata, che attestino il rispetto dei requisiti minimi richiesti dal Decreto;

– per i collettori solari (relativamente ai prodotti non a Catalogo), ove prevista, rapporto della prova (test report) eseguita secondo la norma UNI EN 12975, attestante il rispetto dei requisiti minimi di producibilità dei collettori, rilasciata da un laboratorio accreditato;

– per gli impianti solari termici prefabbricati (relativamente ai prodotti non a Catalogo), rapporto della prova (test report) eseguita secondo la norma UNI EN 12976, attestante il rispetto dei requisiti minimi di producibilità del sistema solare, rilasciata da un laboratorio accreditato;

– dichiarazione di conformità dell’impianto, ove prevista, ai sensi del DM 37/08, redatta da un installatore o dalla ditta esecutrice dell’impianto avente i requisiti professionali di cui all’art. 15 del D.Lgs. 28/11. Si ricorda che tale dichiarazione deve contenere la relazione contenente le tipologia dei materiali nonché il progetto dell’impianto stesso;

– libretto di centrale/d’impianto, come previsto da legislazione vigente;

– nel caso di impianto di superficie solare lorda ≥ a 12 m2 e < a 50 m2, relazione tecnica di progetto, timbrata e firmata dal progettista, corredata degli schemi funzionali (solare e solar cooling quando abbinato);

– pertinente titolo autorizzativo e/o abilitativo, ove previsto dalla vigente legislazione/normativa nazionale e locale;

– eventuali contratti di locazione delle serre, nel caso di installazione sulle medesime non di proprietà del Soggetto Responsabile della richiesta di concessione degli incentivi, la cui durata deve essere relativa a tutto il periodo di incentivazione e ai cinque anni successivi.

– nel caso di intervento in edifici nuovi o in edifici sottoposti a ristrutturazioni rilevanti, relazione, redatta da tecnico abilitato, attestante la quota d’obbligo per gli impianti di produzione di energia termica ai sensi dell’art. 11, comma 4, del D.Lgs. 28/11 e, conseguentemente, la quota dell’intervento eccedente l’adempimento dell’obbligo, che accede agli incentivi del Decreto;

– nel caso in cui l’intervento sia realizzato su interi edifici con impianti di riscaldamento di potenza nominale maggiore o uguale a 200 kWt:

– APEpost-operam (redatto secondo D.Lgs. 192/05 e s.m.i. e disposizioni regionali vigenti ove presenti);

– diagnosi energetica precedente l’intervento.

Calcolo dell’incentivo Il calcolo dell’incentivo non è una percentuale fissa ma è definito in funzione dell’energia termica prodotta annualmente (stimata), della superficie lorda installata, di specifici coefficienti di valorizzazione dell’energia (€/kWht) distinti per dimensione e tipologia installativa e in funzione dell’utilizzo del calore prodotto.

In ogni caso l’ammontare dell’incentivo non può superare il 65% delle spese sostenute ammissibili.

Come presentare la domanda La domanda va presentata entro 60 giorni dalla conclusione dei lavori tramite il Portaltermico. A questo link un tutorial molto utile del GSE che illustra la modalità di compilazione: https://www.youtube.com/watch?v=Drbqnl-8a9g&index=16&list=PL_t3vj2ddpIsC93Gvc8kuBFK1p4ov28ga Se l’apparecchio è a catalogo, ovvero sono già stati verificati tutti i requisiti dal GSE, l’invio della domanda risulterà molto più spedito.

Se desideri ulteriori chiarimenti o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Lo scambio sul posto è una particolare modalità di valorizzazione dell’energia elettrica che consente al Produttore di realizzare una specifica forma di autoconsumo immettendo in rete l’energia elettrica prodotta ma non direttamente autoconsumata, per poi prelevarla in un momento differente da quello in cui avviene la produzione.

Lo scambio sul posto è erogato:

a) al cliente finale presente all’interno di un “Altro Sistema Semplice di Produzione e Consumo” (c.d. ASSPC) che sia contestualmente anche un produttore di energia elettrica dagli impianti di produzione che costituiscono l’ASSPC;

b) al cliente finale titolare di un insieme di punti di prelievo ed immissione non necessariamente tra essi coincidenti che, al tempo stesso, sia produttore di energia elettrica in relazione agli impianti di produzione connessi per il tramite dei suddetti punti (c.d. scambio sul posto altrove).

Le condizioni sopra riportate si realizzano anche nel caso in cui il cliente finale abbia ricevuto mandato senza rappresentanza da un produttore terzo in relazione ai suddetti impianti.

Il meccanismo di scambio sul posto consente al Produttore che abbia presentato la richiesta al Gestore dei Servizi Energetici – GSE S.p.A., di ottenere una compensazione tra il valore economico associabile all’energia elettrica prodotta e immessa in rete e il valore economico teorico associato all’energia elettrica prelevata e consumata in un periodo differente da quello in cui avviene la produzione.

Il GSE ha il compito di gestire le attività connesse allo scambio sul posto e di erogare il contributo in conto scambio (CS), che garantisce il rimborso (“ristoro”) di una parte degli oneri sostenuti dall’utente per il prelievo di energia elettrica dalla rete. Il contributo è determinato dal GSE tenendo conto delle peculiari caratteristiche dell’impianto e dei profili di consumo (prelievo) teorici e standard attribuiti a ciascun utente dello scambio. E’ calcolato sulla base delle informazioni che i gestori di rete sono tenuti a inviare periodicamente al GSE.

Per accedere allo “SSP per ASSPC” (lettera a), dovranno essere verificate le seguenti condizioni:

– l’utente deve essere controparte del contratto di acquisto dell’energia elettrica prelevata sul punto di scambio;

– la potenza complessiva installata nell’ASSPC da impianti di produzione alimentati da fonti rinnovabili entrati in esercizio fino al 31 dicembre 2007 non deve superare i 20 kW;

– la potenza complessiva installata nell’ASSPC da impianti di produzione alimentati da fonti rinnovabili entrati in esercizio fino al 31 dicembre 2014 non deve superare i 200 kW;

– la potenza complessiva installata nell’ASSPC da impianti di cogenerazione ad alto rendimento non deve superare i 200 kW;

– la potenza complessiva degli impianti di produzione nell’ASSPC non deve superare i 500 kW.

Per accedere allo “SSP altrove” (lettera b), dovranno essere verificate le seguenti condizioni:

– l’utente deve essere controparte del contratto di acquisto dell’energia elettrica prelevata tramite tutti i punti di prelievo compresi nella convenzione;

– l’utente è un Comune titolare degli impianti, con popolazione fino a 20.000 residenti (o un soggetto terzo mandatario) o il Ministero della Difesa (o un soggetto terzo mandatario);

– gli impianti di produzione dovranno essere alimentati esclusivamente da fonti rinnovabili;

– la potenza complessiva installata dagli impianti entrati in esercizio fino al 31 dicembre 2007, in un punto di connessione ricompreso nella convenzione, non deve superare i 20 kW;

– la potenza complessiva installata dagli impianti entrati in esercizio fino al 31 dicembre 2014, in un punto di connessione ricompreso nella convenzione, non deve superare i 200 kW;

– la potenza complessiva installata da impianti di produzione per ciascun punto di connessione ricompreso nella convenzione non deve superare i 500 kW.

I produttori (utenti dello scambio) che intendano aderire al regime di scambio sul posto devono presentare, entro 60 giorni dalla data di entrata in esercizio dell’impianto, un’apposita richiesta attraverso il portale informatico del GSE e quindi stipulare un contratto con il GSE per la regolazione dello scambio. Il contratto, di durata annuale solare, è tacitamente rinnovabile. Il portale informatico dovrà essere utilizzato dai produttori aderenti allo scambio sul posto anche per le successive fasi di gestione tecnica, economica e amministrativa del servizio.

Se desideri ulteriori chiarimento o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

L’agevolazione consiste in una detrazione dall’Irpef degli interessi passivi, e i relativi oneri accessori, pagati sui mutui ipotecari stipulati a partire dal 1998 per la ristrutturazione o la costruzione dell’abitazione principale.

In particolare, è possibile portare in detrazione il 19% degli interessi pagati, indicandone l’importo nella dichiarazione annuale dei redditi. L’importo massimo sul quale calcolare la detrazione è pari a 2.582,25 euro.

Per costruzione e ristrutturazione si intendono tutti gli interventi realizzati in conformità al provvedimento comunale che autorizzi una nuova costruzione, compresi gli interventi di ristrutturazione edilizia indicati nell’articolo 3, comma 1 – lettera d), del Dpr 380/2001.

La detrazione spetta anche per gli interventi effettuati su un immobile acquistato allo stato grezzo e per la costruzione e la ristrutturazione edilizia di un fabbricato rurale da adibire ad abitazione principale del coltivatore diretto.

Per abitazione principale si intende quella nella quale il contribuente e/o i suoi familiari dimorano abitualmente. A tal fine, rilevano le risultanze dei registri anagrafici o l’autocertificazione con la quale il contribuente può anche attestare che dimora abitualmente in luogo diverso da quello indicato nei registri anagrafici.

La detrazione spetta al contribuente che stipula il contratto di mutuo e che avrà il possesso dell’unità immobiliare, a titolo di proprietà o di altro diritto reale, e nella quale egli o i suoi familiari intendono dimorare abitualmente.

A differenza di quanto avviene per gli interessi relativi al mutuo stipulato per l’acquisto dell’abitazione principale, per il mutuo acceso per la costruzione dell’abitazione principale la quota di interessi del coniuge fiscalmente a carico non può essere portata in detrazione dall’altro coniuge.

Per le ristrutturazioni edilizie la detrazione è riconosciuta in presenza di un provvedimento di abilitazione comunale dal quale risulti che l’autorizzazione riguarda i lavori indicati nell’articolo 3, comma 1 – lettera d), del Dpr 380/2001.

In mancanza di questa informazione, la detrazione spetta se il contribuente è in possesso di analoga dichiarazione sottoscritta dal responsabile del competente ufficio comunale.

Per avere l’agevolazione il contribuente deve essere in possesso:

– delle quietanze di pagamento degli interessi passivi;

– della copia del contratto di mutuo, dal quale risulti che lo stesso è stato stipulato per realizzare gli interventi di costruzione o di ristrutturazione;

– della copia della documentazione comprovante l’effettivo sostenimento delle spese di realizzazione degli interventi stessi.

È possibile richiedere la detrazione se ricorrono le seguenti condizioni:

– il mutuo deve essere stipulato nei 6 mesi antecedenti la data di inizio dei lavori di costruzione o nei 18 mesi successivi;

– l’immobile deve essere adibito ad abitazione principale entro 6 mesi dal termine dei lavori di costruzione;

– il contratto di mutuo deve essere stipulato dal soggetto che avrà il possesso dell’unità immobiliare a titolo di proprietà o di altro diritto reale.

La detrazione è limitata all’ammontare degli interessi passivi riguardanti l’importo del mutuo effettivamente utilizzato in ciascun anno per la costruzione dell’immobile.

È possibile usufruire contemporaneamente della detrazione degli interessi per mutui ipotecari contratti per la ristrutturazione edilizia dell’abitazione principale e della detrazione del 50% per le spese sostenute per la ristrutturazione degli immobili.

La detrazione è inoltre cumulabile con quella prevista per gli interessi passivi relativi ai mutui ipotecari contratti per l’acquisto dell’abitazione principale (ma soltanto per tutto il periodo di durata dei lavori di costruzione dell’unità immobiliare, nonché per il periodo di 6 mesi successivi al termine dei lavori stessi).

Ferma restando la detraibilità, alle condizioni sopra descritte, il beneficio in questione deve comunque essere rapportato al costo effettivo sostenuto dal contribuente per la costruzione/ristrutturazione dell’immobile.

La detrazione, infatti, spetta limitatamente agli interessi relativi all’ammontare del mutuo effettivamente utilizzato e, pertanto, gli importi devono essere rapportati alle spese sostenute e documentate.

L’agevolazione, quindi, non spetta sugli interessi che si riferiscono alla parte di mutuo eccedente l’ammontare delle spese documentate.

Se desideri ulteriori chiarimento o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

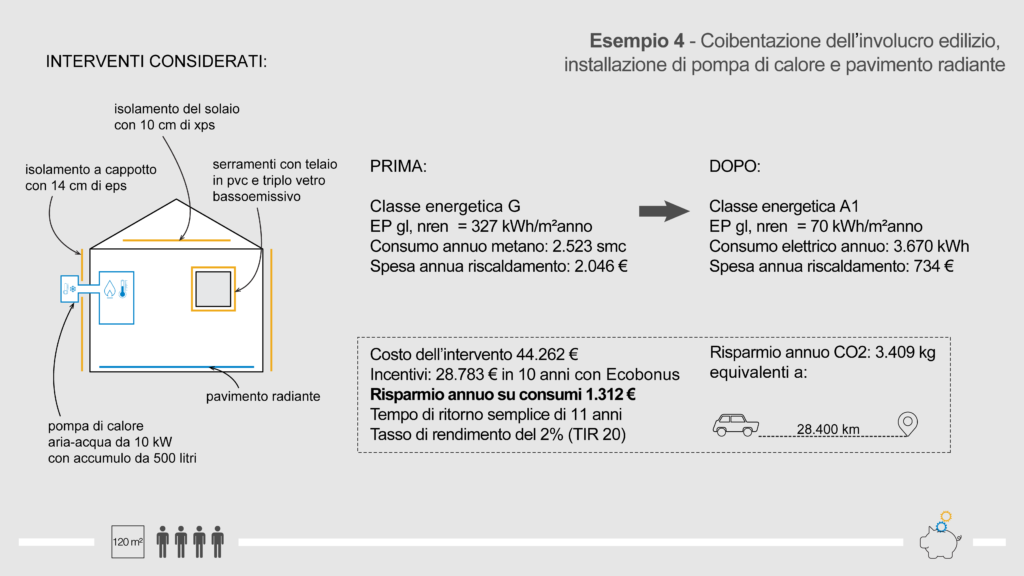

Spesso sentiamo dire che investire nell’efficienza della nostra abitazione può farci risparmiare e allo stesso tempo aiutare l’ambiente. Ma quanto risparmio possiamo veramente ottenere? Dopotutto, la spesa iniziale è notevole e i risultati sono diluiti nel tempo. Per darvi un’idea dei benefici possibili proponiamo un calcolo su un’abitazione in classe G di 120mq dove risiedono 4 persone.

Prendiamo in esame un intervento combinato poiché l’investimento acquisisce così un valore aggiunto: non solo i benefici si sommano, ma si rafforzano l’un l’altro. Per esempio intervenire solo sulle pareti esterne e non sulla copertura non permette un controllo adeguato della dispersione di calore, ovvero i due interventi consentono di ottenere un risparmio importante solo se combinati.

Presupponiamo di eseguire i seguenti interventi: isolamento delle pareti (cappotto) e del solaio, sostituzione delle finestre, adozione di pavimento radiante e installazione di pompa di calore. L’abitazione passa da una classe G, la più bassa, ad una classe A1. Si stima che la spesa dell’intervento sia di 47.293 € e che venga recuperata in 10 anni; spieghiamo in che modo: per queste tipologie di interventi è possibile accedere al cosiddetto Ecobonus, che consiste in una detrazione del 65% dell’importo della spesa dall’Irpef ovvero 30.741 € distribuiti in dieci rate annuali, al quale si aggiunge una riduzione immediata dei consumi pari a 1.312 € annui. Al decimo anno quindi sarà recuperata integralmente la spesa sostenuta per l’intervento e il risparmio energetico andrà tutto ad alleggerire le bollette da pagare.

Inoltre, la casa nel suo complesso acquisisce un valore maggiore sul mercato salendo di classe energetica, i costi di manutenzione diminuiscono e l’abitazione diventa più sicura, non avendo bisogno ad esempio di canna fumaria per la caldaia.

Sono invece guadagni che vanno oltre l’aspetto economico quelli relativi all’ambiente. Utilizzando tali misure di efficientamento energetico, vengono infatti risparmiati 3.409 kg di CO2 all’anno, la stessa quantità che verrebbe prodotta percorrendo 28.400 km in automobile. Ne consegue che la qualità dell’aria che respiriamo migliora nel lungo termine.

La limitazione di questi calcoli sta nella necessità di adattare gli interventi alle singole realtà: dimensione e forma della casa, classe energetica e numero di inquilini sono alcuni dei fattori che incidono sul risultato finale e per questo è necessario affidarsi a un tecnico per ottenere un calcolo personalizzato.

Per conoscere invece tutti gli incentivi dei quali è possibile usufruire e le modalità per accedervi siamo a disposizione per una consulenza gratuita e disinteressata.

Segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75

Per consultare altri esempi vai al nostro sito a questa pagina.

Lavatrice e lavastoviglie svolgono un grandissimo aiuto nelle faccende domestiche, ma richiedono un dispendio energetico molto importante. Fortunatamente ci sono diverse piccole azioni che consentono risparmi significativi.

1 – La prima regola è riempire sempre al massimo la lavatrice e la lavastoviglie e se vengono riempite solo per metà, usare l’opzione “mezzo carico” o “risparmio”.

LAVASTOVIGLIE

2 – Per mantenere alta l’efficienza dell’apparecchio è consigliabile una periodica manutenzione. In particolare i forellini dei bracci rotanti devono rimanere liberi e il filtro va lavato spesso per evitare che resti otturato. Fai attenzione a che sia sempre presente il sale nell’apposito contenitore della lavastoviglie per mantenere efficiente l’addolcitore. Si riduce così la durezza dell’acqua, evitando la formazione di calcare che, depositato sulle resistenze e accumulato sulle parti meccaniche, può provocare un aumento dei consumi e un cattivo funzionamento dell’elettrodomestico.

3 – Utilizza cicli di lavaggio economici o rapidi a basse temperature, in modo da non superare i 50°C. Quando fai uso della lavastoviglie scegli il lavaggio rapido ed economico (temperature e durata minore), avendo cura di asportare prima i residui di cibo con un risciacquo rapido a mano.

4 – E’ importante prestare attenzione alla classe energetica: sostituire una lavastoviglie in classe G con una nuova in classe A diminuisce i consumi di energia elettrica del 50% e anche quelli di acqua in maniera rilevante. In generale la sostituzione di un elettrodomestico acquistato 10 anni fa con uno nuovo di classe A+++ fa ridurre i consumi elettrici del 50%.

5 – Non serve utilizzare dosi eccessive di detersivo, non migliorano il lavaggio e aumentano l’inquinamento.

6 – La tua lavastoviglie può essere alimentata direttamente con l’acqua calda, attaccando il tubo di carico all’acqua calda invece che alla fredda evitando di riscaldare l’acqua con una resistenza elettrica: soluzione sicuramente vantaggiosa se l’acqua dell’appartamento viene riscaldata a gas o da un impianto solare termico.

7 – Quando acquisti la lavastoviglie è importante scegliere il modello con la capacità realmente adatta alle esigenze (fino a due persone, da 8 a 10 posate; per più di tre persone, 11 posate e oltre). Una lavastoviglie con capacità maggiore rispetto a quanto ti è necessario, rischia di essere utilizzata semivuota con sprechi di acqua, elettricità e detersivo.

8 – Evita di ricorrere all’asciugatura con aria calda: si risparmia il 45% di energia su un ciclo completo aprendo lo sportello e lasciando che le stoviglie si asciughino da sé.

9 – Esistono soluzioni innovative con sistemi di gestione dell’acqua che permettono di lavare ogni giorno le stoviglie con un ottimo risultato e a basso consumo d’acqua: solo 6 litri. Inoltre le nuove tecnologie con doppi sensori regolano acqua, temperatura e tempo in base allo sporco effettivo risparmiando fino al 50% delle risorse.

LAVATRICE

10 – La lavatrice è responsabile di una quota consistente del consumo di energia elettrica perché il riscaldamento dell’acqua avviene tramite una resistenza elettrica. Quando acquisti la lavatrice, valuta quelle che possono essere alimentate direttamente da acqua calda. Questa soluzione è conveniente se l’acqua dell’appartamento viene riscaldata a gas o con un impianto solare termico. Oltre a risparmiare energia elettrica si accorciano i tempi di lavaggio perché non bisogna aspettare che l’acqua raggiunga la temperatura di esercizio.

11 – I programmi ad alte temperature (90°C) richiedono più energia e più detersivo perché spesso prevedono anche la fase di prelavaggio. Preferisci i programmi di lavaggio a temperature non elevate (30-40°C), costano in media 23 centesimi in meno. Inoltre ripetuti cicli di lavaggio ad alta temperatura deteriorano in fretta la biancheria.

12 – Evita il prelavaggio. Le lavatrici moderne consentono di rinunciare al prelavaggio, riducendo il consumo energetico del 15%.

13 – Utilizza l’asciugatrice solo quando non è possibile farne a meno. Ogni volta che la usi produci più di 3 kg di emissioni di CO2. Facendo asciugare i tuoi vestiti in maniera naturale rispetti l’ambiente e li farai durare di più.

14 – Stira tutti i tuoi vestiti in una volta sola. Così risparmierai l’energia necessaria per riscaldare il ferro da stiro ogni volta che lo accendi.

15 – Non serve utilizzare dosi eccessive di detersivo, non migliorano il lavaggio e aumentano l’inquinamento. Le lavatrici più moderne pesano il carico e indicano la quantità di detersivo sufficiente per il programma scelto.

Se vuoi invece intervenire sulla tua casa, ecco i contatti dello Sportello:

0432 163 62 75 sportelloenergia@ape.fvg.it

Tra gli interventi incentivati dal Conto Termico 2.0 vi è anche la sostituzione parziale o integrale dell’impianto esistente con impianti di climatizzazione dotati di generatori di calore alimentati a biomassa, a patto che l’esistente sia alimentato a biomassa, a gasolio, a carbone o a olio combustibile.

Chi I soggetti possono beneficiare degli incentivi a condizione che:

– siano titolari di diritto di proprietà dell’edificio/immobile ove l’intervento deve essere realizzato;

– abbiano la disponibilità dell’edificio/immobile ove l’intervento deve essere realizzato, in quanto titolari di altro diritto reale o di diritto personale di godimento.

Su quali edifici L’intervento può essere realizzato su edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti di qualsiasi categoria catastale, o di riscaldamento di serre esistenti e fabbricati rurali esistenti. L’immobile deve essere dotato in origine di impianto di riscaldamento.

Quali sono gli interventi Possono accedere al Conto Termico 2.0 i seguenti generatori di calore:

a) caldaie a biomassa di potenza termica nominale inferiore o uguale a 500 kWt;

b) caldaie a biomassa di potenza termica nominale superiore a 500 kWt e inferiore o uguale a 2.000 kWt;

c) stufe e termocamini a pellet;

d) termocamini a legna;

e) stufe a legna.

Per le sole aziende agricole e le imprese operanti nel settore forestale è incentivata, oltre la sostituzione, l’installazione di impianti di climatizzazione invernale dotati di generatori di calore tra quelli sopra elencati.

Nel caso specifico delle serre, di proprietà delle sole aziende agricole, è consentito il mantenimento dei generatori esistenti a gasolio con la sola funzione di backup.

Requisiti tecnici generali – l’installazione deve sostituire parzialmente o integralmente l’impianto di climatizzazione invernale già presente. La sostituzione parziale è ammessa solo nel caso di un impianto pre-esistente dotato di più generatori di calore;

– la messa a punto e l’equilibratura del sistema di distribuzione, regolazione e controllo, ove applicabile;

– l’installazione su tutti i corpi scaldanti di elementi di regolazione di tipo modulante agente sulla portata, tipo valvole termostatiche a bassa inerzia termica, a esclusione di alcuni casi specifici (ad esempio nel caso di termocamini e stufe);

– l’installazione di efficaci sistemi di contabilizzazione individuale dell’energia termica utilizzata per la conseguente ripartizione delle spese, nel caso di impianti centralizzati a servizio di molteplici unità immobiliari e/o edifici;

– per gli interventi con potenza termica utile superiore a 200 kWt è obbligatoria l’installazione di sistemi di contabilizzazione del calore e la comunicazione al GSE delle misure dell’energia termica annualmente prodotta dagli impianti e utilizzata per coprire i fabbisogni termici;

– almeno una manutenzione biennale obbligatoria per tutta la durata dell’incentivo, effettuata sul generatore di calore e sulla canna fumaria. Il soggetto che presenta richiesta di incentivo deve conservare gli originali dei certificati di manutenzione.

Requisiti specifici a) Caldaie a biomassa di potenza termica nominale inferiore o uguale a 500 kWt:

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 303-5 classe 5;

– rendimento termico utile (%) non inferiore a 87+log(PN), dove PN è la potenza nominale dell’apparecchio;

– emissioni in atmosfera non superiori a quanto richiesto;

– installazione di un sistema di accumulo termico dimensionato secondo precise specifiche;

– il pellet utilizzato deve essere certificato da un organismo di certificazione accreditato che ne certifichi la conformità alla norma UNI EN ISO 17225-2;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera.

b) Caldaie a biomassa di potenza termica nominale superiore a 500 kWt e inferiore o uguale a 2.000 kWt:

– rendimento termico utile non inferiore all’89%;

– emissioni in atmosfera non superiori a quanto richiesto;

– il pellet utilizzato deve essere certificato da un organismo di certificazione che ne certifichi la conformità alla norma UNI EN ISO 17225-2;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera;

– per le caldaie automatiche prevedere un volume di accumulo tale da garantire un’adeguata funzione di compensazione di carico.

c) Stufe e termocamini a pellet:

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 14785;

– rendimento termico utile maggiore dell’85%;

– emissioni in atmosfera non superiori a quanto richiesto;

– il pellet utilizzato deve essere certificato da un organismo di certificazione che ne certifichi la conformità alla norma UNI EN ISO 17225-2.

d) Termocamini a legna:

– siano installati esclusivamente in sostituzione di camini o termocamini, sia a focolare aperto che chiuso, o stufa a legna, indipendentemente dal fluido termovettore;

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 13229;

– rendimento termico utile maggiore dell’85%;

– emissioni in atmosfera non superiori a quanto richiesto;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera.

e) Stufe a legna:

– certificazione di un organismo accreditato che attesti la conformità alla norma UNI EN 13240;

– rendimento termico utile maggiore dell’85%;

– emissioni in atmosfera non superiori a quanto richiesto;

– possono inoltre essere utilizzate altre biomasse combustibili, solo nel caso in cui siano ugualmente certificate le emissione in atmosfera.

Documentazione necessaria per l’accesso all’incentivo – se potenza termica nominale ≤ 35 kW, è sufficiente una certificazione del produttore degli elementi impiegati che attesti il rispetto dei requisiti minimi;

– se potenza termica nominale > 35 kW, è necessaria l’asseverazione di un tecnico abilitato più una certificazione del produttore degli elementi impiegati che attesti il rispetto dei requisiti minimi;

– nel caso di installazione di generatori di calore a biomassa aventi potenza termica nominale maggiore o uguale a 100 kW, relazione tecnica di progetto, timbrata e firmata dal progettista, corredata degli schemi funzionali d’impianto;

– documentazione fotografica attestante l’intervento, raccolta in documento elettronico in formato PDF con un numero minimo di 8 foto riportanti:

– le targhe dei generatori sostituiti e di quelli installati;

– i generatori sostituiti e installati;

– la centrale termica, o il locale di installazione, ante-operam (presente il generatore sostituito) e post-operam (presente il generatore installato);

– le valvole termostatiche o il sistema di regolazione modulante della portata;

– vista d’insieme del sistema di accumulo termico se installato. È possibile omettere le fotografie delle targhe dei generatori sostituiti in caso di assenza delle targhe stesse, per apparecchi domestici a biomassa (stufa a legna o a pellet, termocamino) installati prima dell’entrata in vigore dell’obbligo di apporre la targa del generatore, nonché nel caso di manufatti artigianali costruiti in loco o di caminetti aperti. In sostituzione della foto della targa del generatore sostituito va allegata, integrandola nel documento elettronico in formato PDF in luogo della foto mancante, un’autodichiarazione del soggetto responsabile attestante la potenza del generatore stesso.

Documentazione da conservare – scheda tecnica del produttore del generatore di calore e dei sistemi di termoregolazione o valvole termostatiche, se di nuova installazione;

– certificato del corretto smaltimento del generatore di calore sostituito o un documento analogo attestante che il generatore è stato consegnato a un apposito centro per lo smaltimento. Nel caso in cui l’intervento di sostituzione del generatore di calore riguardi un camino aperto, salvo il caso in cui la medesima canna fumaria sia utilizzata dal nuovo generatore di calore, in luogo del certificato di smaltimento il soggetto dovrà chiudere in via definitiva, tramite appositi sistemi permanenti, la canna fumaria del camino aperto. In tal caso, deve essere inclusa nella documentazione fotografica e, a prova dell’intervento eseguito, una foto attestante la chiusura permanente della canna fumaria;

– dichiarazione di conformità dell’impianto, ove prevista;

– libretto di centrale/d’impianto, come previsto da legislazione vigente;

– pertinente titolo autorizzativo e/o abilitativo, ove previsto dalla vigente legislazione/normativa nazionale e locale;

– certificati di manutenzione relativi al generatore di calore ed alla canna fumaria (obbligo di effettuare la manutenzione biennale);

– se potenza termica ≥ 100 kWt, relazione tecnica di progetto, timbrata e firmata dal progettista;

– certificazione rilasciata da un organismo accreditato attestante il rispetto dei livelli emissivi;

– fatture intestate al soggetto relative all’acquisto delle biomasse finalizzate all’alimentazione degli impianti incentivati, ad esclusione di quelle autoprodotte, attestanti un consumo di combustibile congruo con la producibilità attesa del generatore nella zona climatica di installazione. Con riferimento al pellet certificato, documentazione fiscale comprovante l’acquisto e riportante, al fine di attestarne la conformità alla norma UNI EN ISO 17225-2;

– autodichiarazione, per i casi di autoproduzione della biomassa, indicante la quantità, espressa in peso, di biomassa autoprodotta impiegata come combustibile, la tipologia (legna, cippato, pellet, ecc.), l’estensione e i riferimenti catastali della superficie boschiva o agricola utilizzata (proprietà, affitto o usufrutto);

– se potenza impianto esistente ≥ 200 kWt, sono richiesti diagnosi energetica precedente e APE post-operam.

Calcolo dell’incentivo L’incentivo non è una percentuale fissa, ma il calcolo avviene in base a una formula che tiene conto di questi parametri: tipologia e potenza dell’apparecchio, zona climatica ed emissioni di particolato in atmosfera.

In ogni caso l’ammontare dell’incentivo non può superare il 65% delle spese sostenute ammissibili.

Nei casi di obbligatorietà, le spese sostenute per la redazione della diagnosi e dell’APE sono incentivate al 100% per le Pubbliche Amministrazioni e al 50% per gli altri soggetti.

Come presentare la domanda La domanda va presentata entro 60 giorni dalla conclusione dei lavori tramite il Portaltermico. A questo link un tutorial molto utile del GSE che illustra la modalità di compilazione: https://goo.gl/bVLBWu Se l’apparecchio è a catalogo, ovvero sono già stati verificati tutti i requisiti dal GSE, l’invio della domanda risulterà molto più spedito.

Se desideri ulteriori chiarimento o hai dei dubbi, segui questo link per fissare un appuntamento o contattaci a questi recapiti:

E-mail: sportelloenergia@ape.fvg.it Telefono: 0432 163 62 75